You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Annexe aux comptes consolidés<br />

o. Liquidités et équivalents <strong>de</strong><br />

liquidités<br />

p. Capital-actions et actions<br />

propres<br />

q. Dettes financières<br />

r. Comptabilisation <strong>de</strong>s<br />

instruments financiers<br />

dérivés et <strong>de</strong>s activités <strong>de</strong><br />

couverture<br />

160<br />

SWATCH GROUP<br />

<strong>Rapport</strong> <strong>de</strong> <strong>Gestion</strong> <strong>2007</strong><br />

Comptes annuels consolidés<br />

Les liquidités et équivalents <strong>de</strong> liquidités au sein du bilan comprennent les avoirs en caisse, les avoirs détenus auprès <strong>de</strong>s<br />

banques et les dépôts à court terme dont l’échéance d’origine est inférieure ou égale à trois mois. Pour les besoins du tableau <strong>de</strong>s<br />

flux <strong>de</strong> trésorerie, les liquidités et équivalents <strong>de</strong> liquidités comprennent ceux définis précé<strong>de</strong>mment, déduction faite <strong>de</strong>s<br />

découverts bancaires à court terme.<br />

Les actions ordinaires sont comptabilisées dans les fonds propres. Les coûts additionnels directement imputables à l’émission<br />

d’actions ou d’options nouvelles sont déduits <strong>de</strong>s capitaux propres, net d’impôt. Le capital-actions se compose d’actions nominatives<br />

d’une valeur nominale <strong>de</strong> CHF 0.45 et d’actions au porteur d’une valeur nominale <strong>de</strong> CHF 2.25. Mis à part que les actions<br />

nominatives ont un plus fort poids au niveau du droit <strong>de</strong> vote, il n’y a aucune différence entre les <strong>de</strong>ux catégories d’actions en<br />

terme <strong>de</strong> droits <strong>de</strong>s actionnaires.<br />

Les instruments <strong>de</strong> capitaux propres faisant l’objet d’un rachat (actions propres) sont déduits <strong>de</strong>s capitaux propres. Aucun gain<br />

ni perte n’est enregistré au compte <strong>de</strong> résultat suite à l’achat, la vente, l’émission ou l’annulation d’instruments <strong>de</strong> capitaux<br />

propres du <strong>Group</strong>e.<br />

Les <strong>de</strong>ttes financières sont initialement reconnues à leur juste valeur, déduction faite <strong>de</strong>s coûts <strong>de</strong> transaction encourus. Elles<br />

sont ensuite présentées en tant que valeur amortie.<br />

La juste valeur <strong>de</strong> la composante «capitaux étrangers» d’un emprunt convertible est déterminée à l’ai<strong>de</strong> du taux <strong>de</strong> marché d’un<br />

emprunt non convertible équivalent. Ce montant est enregistré en tant que passif sur la base du coût amorti jusqu’à l’extinction<br />

<strong>de</strong> l’emprunt en raison <strong>de</strong> sa conversion ou <strong>de</strong> son arrivée à échéance. Le reste du produit est alloué à l’option. Ce montant est<br />

reconnu et inclus dans les capitaux propres, déduction faite <strong>de</strong> l’impôt sur le résultat. Les coûts <strong>de</strong> transaction sont répartis entre<br />

les composantes «capitaux propres» et «capitaux étrangers» <strong>de</strong> l’emprunt convertible, en fonction <strong>de</strong> l’allocation du produit à ces<br />

<strong>de</strong>ux composantes lorsque les instruments sont enregistrés pour la première fois.<br />

Les <strong>de</strong>ttes financières sont classées en tant que passifs courants, sauf lorsque le <strong>Group</strong>e détient le droit inconditionnel d’en<br />

différer le règlement pour une pério<strong>de</strong> d’au moins 12 mois après la date d’établissement du bilan.<br />

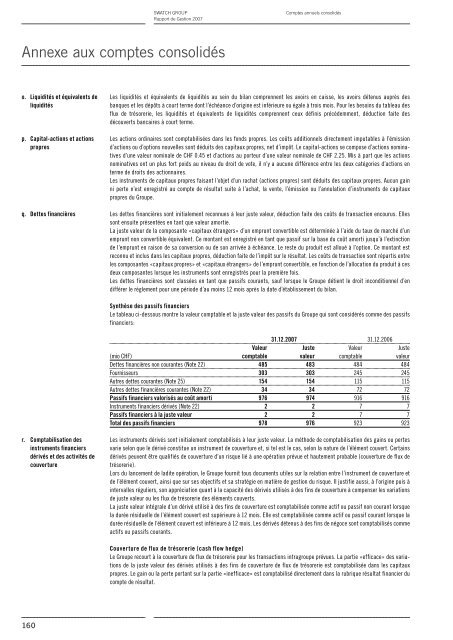

Synthèse <strong>de</strong>s passifs financiers<br />

Le tableau ci-<strong>de</strong>ssous montre la valeur comptable et la juste valeur <strong>de</strong>s passifs du <strong>Group</strong>e qui sont considérés comme <strong>de</strong>s passifs<br />

financiers:<br />

31.12.<strong>2007</strong> 31.12.2006<br />

Valeur Juste Valeur Juste<br />

(mio CHF) comptable valeur comptable valeur<br />

Dettes financières non courantes (Note 22) 485 483 484 484<br />

Fournisseurs 303 303 245 245<br />

Autres <strong>de</strong>ttes courantes (Note 25) 154 154 115 115<br />

Autres <strong>de</strong>ttes financières courantes (Note 22) 34 34 72 72<br />

Passifs financiers valorisés au coût amorti 976 974 916 916<br />

Instruments financiers dérivés (Note 22) 2 2 7 7<br />

Passifs financiers à la juste valeur 2 2 7 7<br />

Total <strong>de</strong>s passifs financiers 978 976 923 923<br />

Les instruments dérivés sont initialement comptabilisés à leur juste valeur. La métho<strong>de</strong> <strong>de</strong> comptabilisation <strong>de</strong>s gains ou pertes<br />

varie selon que le dérivé constitue un instrument <strong>de</strong> couverture et, si tel est le cas, selon la nature <strong>de</strong> l’élément couvert. Certains<br />

dérivés peuvent être qualifiés <strong>de</strong> couverture d’un risque lié à une opération prévue et hautement probable (couverture <strong>de</strong> flux <strong>de</strong><br />

trésorerie).<br />

Lors du lancement <strong>de</strong> ladite opération, le <strong>Group</strong>e fournit tous documents utiles sur la relation entre l’instrument <strong>de</strong> couverture et<br />

<strong>de</strong> l’élément couvert, ainsi que sur ses objectifs et sa stratégie en matière <strong>de</strong> gestion du risque. Il justifie aussi, à l’origine puis à<br />

intervalles réguliers, son appréciation quant à la capacité <strong>de</strong>s dérivés utilisés à <strong>de</strong>s fins <strong>de</strong> couverture à compenser les variations<br />

<strong>de</strong> juste valeur ou les flux <strong>de</strong> trésorerie <strong>de</strong>s éléments couverts.<br />

La juste valeur intégrale d’un dérivé utilisé à <strong>de</strong>s fins <strong>de</strong> couverture est comptabilisée comme actif ou passif non courant lorsque<br />

la durée résiduelle <strong>de</strong> l’élément couvert est supérieure à 12 mois. Elle est comptabilisée comme actif ou passif courant lorsque la<br />

durée résiduelle <strong>de</strong> l’élément couvert est inférieure à 12 mois. Les dérivés détenus à <strong>de</strong>s fins <strong>de</strong> négoce sont comptabilisés comme<br />

actifs ou passifs courants.<br />

Couverture <strong>de</strong> flux <strong>de</strong> trésorerie (cash flow hedge)<br />

Le <strong>Group</strong>e recourt à la couverture <strong>de</strong> flux <strong>de</strong> trésorerie pour les transactions intragroupe prévues. La partie «efficace» <strong>de</strong>s variations<br />

<strong>de</strong> la juste valeur <strong>de</strong>s dérivés utilisés à <strong>de</strong>s fins <strong>de</strong> couverture <strong>de</strong> flux <strong>de</strong> trésorerie est comptabilisée dans les capitaux<br />

propres. Le gain ou la perte portant sur la partie «inefficace» est comptabilisé directement dans la rubrique résultat financier du<br />

compte <strong>de</strong> résultat.