You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Annexe aux comptes consolidés<br />

178<br />

SWATCH GROUP<br />

<strong>Rapport</strong> <strong>de</strong> <strong>Gestion</strong> <strong>2007</strong><br />

14. Regroupements d’entreprises<br />

Comptes annuels consolidés<br />

En novembre <strong>2007</strong>, le <strong>Group</strong>e a acquis 100% du capital-actions d’In<strong>de</strong>xor SA, un fabricant d’in<strong>de</strong>xes installé à La Chaux-<strong>de</strong>-Fonds<br />

(Suisse). Une autre transaction plus mo<strong>de</strong>ste a permis <strong>de</strong> reprendre les activités d’un agent spécialisé dans les services à la<br />

clientèle aux Etats-Unis. Ce sont là les seuls regroupements d’entreprises intervenus durant l’exercice <strong>2007</strong>.<br />

En février et mars 2006, le <strong>Group</strong>e avait acquis 100% du capital <strong>de</strong> WIGE Data GmbH, Leipzig et The <strong>Swatch</strong> <strong>Group</strong> (RUS) OOO,<br />

Moscou. Au second semestre 2006, il a racheté <strong>de</strong>ux fabricants <strong>de</strong> cadrans, l’un en Allemagne (Deutsche Zifferblatt Manufaktur<br />

GmbH) et l’autre en Suisse (MOM Le Prélet SA).<br />

Toutes ces acquisitions ont été comptabilisées sur la métho<strong>de</strong> du coût d’acquisition (purchase method of accounting).<br />

Les actifs et passifs i<strong>de</strong>ntifiables acquis dans le cadre <strong>de</strong> ces opérations, le goodwill en résultant ainsi que les sorties <strong>de</strong> fonds<br />

liées à ces acquisitions s’établissent comme suit:<br />

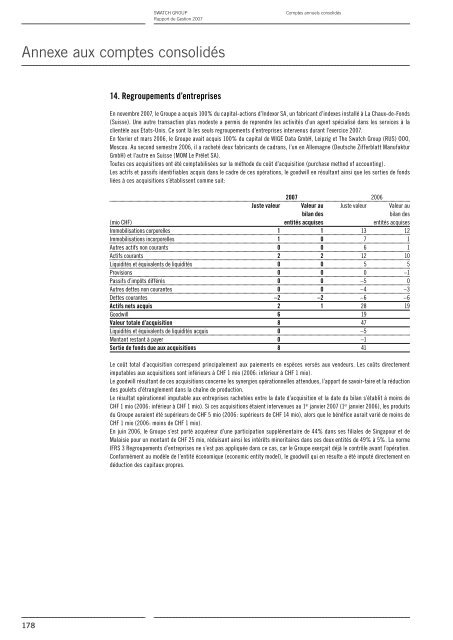

<strong>2007</strong> 2006<br />

Juste valeur Valeur au Juste valeur Valeur au<br />

bilan <strong>de</strong>s bilan <strong>de</strong>s<br />

(mio CHF) entités acquises entités acquises<br />

Immobilisations corporelles 1 1 13 12<br />

Immobilisations incorporelles 1 0 7 1<br />

Autres actifs non courants 0 0 6 1<br />

Actifs courants 2 2 12 10<br />

Liquidités et équivalents <strong>de</strong> liquidités 0 0 5 5<br />

Provisions 0 0 0 –1<br />

Passifs d’impôts différés 0 0 –5 0<br />

Autres <strong>de</strong>ttes non courantes 0 0 –4 –3<br />

Dettes courantes –2 –2 –6 –6<br />

Actifs nets acquis 2 1 28 19<br />

Goodwill 6 19<br />

Valeur totale d’acquisition 8 47<br />

Liquidités et équivalents <strong>de</strong> liquidités acquis 0 –5<br />

Montant restant à payer 0 –1<br />

Sortie <strong>de</strong> fonds due aux acquisitions 8 41<br />

Le coût total d’acquisition correspond principalement aux paiements en espèces versés aux ven<strong>de</strong>urs. Les coûts directement<br />

imputables aux acquisitions sont inférieurs à CHF 1 mio (2006: inférieur à CHF 1 mio).<br />

Le goodwill résultant <strong>de</strong> ces acquisitions concerne les synergies opérationnelles attendues, l’apport <strong>de</strong> savoir-faire et la réduction<br />

<strong>de</strong>s goulets d’étranglement dans la chaîne <strong>de</strong> production.<br />

Le résultat opérationnel imputable aux entreprises rachetées entre la date d’acquisition et la date du bilan s’établit à moins <strong>de</strong><br />

CHF 1 mio (2006: inférieur à CHF 1 mio). Si ces acquisitions étaient intervenues au 1 er janvier <strong>2007</strong> (1 er janvier 2006), les produits<br />

du <strong>Group</strong>e auraient été supérieurs <strong>de</strong> CHF 5 mio (2006: supérieurs <strong>de</strong> CHF 14 mio), alors que le bénéfice aurait varié <strong>de</strong> moins <strong>de</strong><br />

CHF 1 mio (2006: moins <strong>de</strong> CHF 1 mio).<br />

En juin 2006, le <strong>Group</strong>e s’est porté acquéreur d’une participation supplémentaire <strong>de</strong> 44% dans ses filiales <strong>de</strong> Singapour et <strong>de</strong><br />

Malaisie pour un montant <strong>de</strong> CHF 25 mio, réduisant ainsi les intérêts minoritaires dans ces <strong>de</strong>ux entités <strong>de</strong> 49% à 5%. La norme<br />

IFRS 3 Regroupements d’entreprises ne s’est pas appliquée dans ce cas, car le <strong>Group</strong>e exerçait déjà le contrôle avant l’opération.<br />

Conformément au modèle <strong>de</strong> l’entité économique (economic entity mo<strong>de</strong>l), le goodwill qui en résulte a été imputé directement en<br />

déduction <strong>de</strong>s capitaux propres.