Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

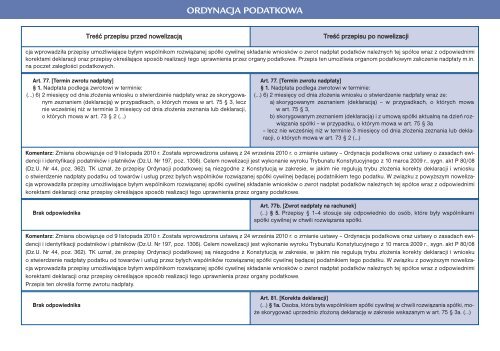

ORDYNACJA PODATKOWATreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjicja wprowadziła przepisy umożliwiające byłym wspólnikom rozwiązanej spółki cywilnej składanie wniosków o zwrot nadpłat <strong>po</strong>datków należnych tej spółce wraz z od<strong>po</strong>wiednimikorektami deklaracji oraz przepisy określające s<strong>po</strong>sób realizacji tego uprawnienia przez organy <strong>po</strong>datkowe. Przepis ten umożliwia organom <strong>po</strong>datkowym zaliczenie nadpłaty m.in.na <strong>po</strong>czet zaległości <strong>po</strong>datkowych.Art. 77. [Termin zwrotu nadpłaty]§ 1. Nadpłata <strong>po</strong>dlega zwrotowi w terminie:(...) 6) 2 miesięcy od dnia złożenia wniosku o stwierdzenie nadpłaty wraz ze skorygowanymzeznaniem (deklaracją) w przypadkach, o których mowa w art. 75 § 3, lecznie wcześniej niż w terminie 3 miesięcy od dnia złożenia zeznania lub deklaracji,o których mowa w art. 73 § 2 (…)Art. 77. [Termin zwrotu nadpłaty]§ 1. Nadpłata <strong>po</strong>dlega zwrotowi w terminie:(…) 6) 2 miesięcy od dnia złożenia wniosku o stwierdzenie nadpłaty wraz ze:a) skorygowanym zeznaniem (deklaracją) – w przypadkach, o których mowaw art. 75 § 3,b) skorygowanym zeznaniem (deklaracją) i z umową spółki aktualną na dzień rozwiązaniaspółki – w przypadku, o którym mowa w art. 75 § 3a– lecz nie wcześniej niż w terminie 3 miesięcy od dnia złożenia zeznania lub deklaracji,o których mowa w art. 73 § 2 (…)Komentarz: Zmiana obowiązuje od 9 listopada <strong>2010</strong> r. Została wprowadzona ustawą z 24 września <strong>2010</strong> r. o zmianie ustawy – Ordynacja <strong>po</strong>datkowa oraz ustawy o zasadach ewidencjii identyfikacji <strong>po</strong>datników i płatników (Dz.U. Nr 197, <strong>po</strong>z. 1306). Celem nowelizacji jest wykonanie wyroku Trybunału Konstytucyjnego z 10 marca 2009 r., sygn. akt P 80/08(Dz.U. Nr 44, <strong>po</strong>z. 362). TK uznał, że przepisy Ordynacji <strong>po</strong>datkowej są niezgodne z Konstytucją w zakresie, w jakim nie regulują trybu złożenia korekty deklaracji i wnioskuo stwierdzenie nadpłaty <strong>po</strong>datku od towarów i usług przez byłych wspólników rozwiązanej spółki cywilnej będącej <strong>po</strong>datnikiem tego <strong>po</strong>datku. W związku z <strong>po</strong>wyższym nowelizacjawprowadziła przepisy umożliwiające byłym wspólnikom rozwiązanej spółki cywilnej składanie wniosków o zwrot nadpłat <strong>po</strong>datków należnych tej spółce wraz z od<strong>po</strong>wiednimikorektami deklaracji oraz przepisy określające s<strong>po</strong>sób realizacji tego uprawnienia przez organy <strong>po</strong>datkowe.Brak od<strong>po</strong>wiednikaArt. 77b. [Zwrot nadpłaty na rachunek](…) § 5. Przepisy § 1–4 stosuje się od<strong>po</strong>wiednio do osób, które były wspólnikamispółki cywilnej w chwili rozwiązania spółki.Komentarz: Zmiana obowiązuje od 9 listopada <strong>2010</strong> r. Została wprowadzona ustawą z 24 września <strong>2010</strong> r. o zmianie ustawy – Ordynacja <strong>po</strong>datkowa oraz ustawy o zasadach ewidencjii identyfikacji <strong>po</strong>datników i płatników (Dz.U. Nr 197, <strong>po</strong>z. 1306). Celem nowelizacji jest wykonanie wyroku Trybunału Konstytucyjnego z 10 marca 2009 r., sygn. akt P 80/08(Dz.U. Nr 44, <strong>po</strong>z. 362). TK uznał, że przepisy Ordynacji <strong>po</strong>datkowej są niezgodne z Konstytucją w zakresie, w jakim nie regulują trybu złożenia korekty deklaracji i wnioskuo stwierdzenie nadpłaty <strong>po</strong>datku od towarów i usług przez byłych wspólników rozwiązanej spółki cywilnej będącej <strong>po</strong>datnikiem tego <strong>po</strong>datku. W związku z <strong>po</strong>wyższym nowelizacjawprowadziła przepisy umożliwiające byłym wspólnikom rozwiązanej spółki cywilnej składanie wniosków o zwrot nadpłat <strong>po</strong>datków należnych tej spółce wraz z od<strong>po</strong>wiednimikorektami deklaracji oraz przepisy określające s<strong>po</strong>sób realizacji tego uprawnienia przez organy <strong>po</strong>datkowe.Przepis ten określa formę zwrotu nadpłaty.Brak od<strong>po</strong>wiednikaArt. 81. [Korekta deklaracji](…) § 1a. Osoba, która była wspólnikiem spółki cywilnej w chwili rozwiązania spółki, możeskorygować uprzednio złożoną deklarację w zakresie wskazanym w art. 75 § 3a. (…)