Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

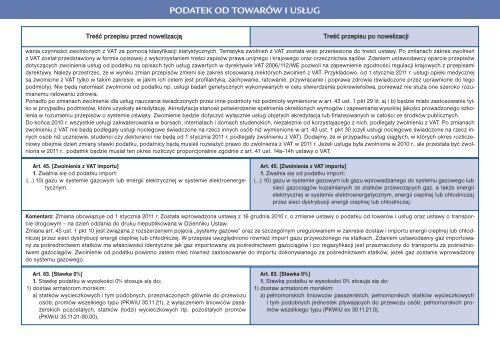

PODATEK OD TOWARÓW I USŁUGTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiwania czynności zwolnionych z VAT za <strong>po</strong>mocą klasyfikacji statystycznych. Tematyka zwolnień z VAT została więc przeniesiona do treści ustawy. Po <strong>zmianach</strong> zakres zwolnieńz VAT został przedstawiony w formie opisowej z wykorzystaniem treści zapisów prawa unijnego i krajowego oraz orzecznictwa sądów. Zdaniem ustawodawcy oparcie przepisówdotyczących zwolnienia usług od <strong>po</strong>datku na opisach tych usług zawartych w dyrektywie VAT 2006/112/WE <strong>po</strong>zwoli na zapewnienie zgodności regulacji krajowych z przepisamidyrektywy. Należy przestrzec, że w wyniku zmian przepisów zmieni się zakres stosowania niektórych zwolnień z VAT. Przykładowo, od 1 stycznia <strong>2011</strong> r. usługi opieki medycznejsą zwolnione z VAT tylko w takim zakresie, w jakim ich celem jest profilaktyka, zachowanie, ratowanie, przywracanie i <strong>po</strong>prawa zdrowia (świadczone przez uprawnione do tego<strong>po</strong>dmioty). Nie będą natomiast zwolnione od <strong>po</strong>datku np. usługi badań genetycznych wykonywanych w celu stwierdzenia <strong>po</strong>krewieństwa, <strong>po</strong>nieważ nie służą one szeroko rozumianemuratowaniu zdrowia.Ponadto <strong>po</strong> <strong>zmianach</strong> zwolnienie dla usług nauczania świadczonych przez inne <strong>po</strong>dmioty niż <strong>po</strong>dmioty wymienione w art. 43 ust. 1 pkt 29 lit. a) i b) będzie miało zastosowanie tylkow przypadku <strong>po</strong>dmiotów, które uzyskały akredytację. Akredytacja stanowi <strong>po</strong>twierdzenie spełnienia określonych wymogów i zapewniania wysokiej jakości prowadzonego szkoleniaw rozumieniu przepisów o systemie oświaty. Zwolnienie będzie dotyczyć wyłącznie usług objętych akredytacją lub finansowanych w całości ze środków publicznych.Do końca <strong>2010</strong> r. wszystkie usługi zakwaterowania w bursach, internatach i domach studenckich, niezależnie od korzystającego z nich, <strong>po</strong>dlegały zwolnieniu z VAT. Po <strong>zmianach</strong>zwolnieniu z VAT nie będą <strong>po</strong>dlegały usługi noclegowe świadczone na rzecz innych osób niż wymienione w art. 43 ust. 1 pkt 30 (czyli usługi noclegowe świadczone na rzecz innychosób niż uczniowie, studenci czy doktoranci nie będą od 1 stycznia <strong>2011</strong> r. <strong>po</strong>dlegały zwolnieniu z VAT). Dodajmy, że w przypadku usług ciągłych, w których okres rozliczeniowyobejmie dzień zmiany stawki <strong>po</strong>datku, <strong>po</strong>datnicy będą musieli rozważyć prawo do zwolnienia z VAT w <strong>2011</strong> r. Jeżeli usługa była zwolniona w <strong>2010</strong> r., ale przestała być zwolnionaw <strong>2011</strong> r., <strong>po</strong>datnik będzie musiał ten okres rozliczyć pro<strong>po</strong>rcjonalnie zgodnie z art. 41 ust. 14a–14h ustawy o VAT.Art. 45. [Zwolnienia z VAT im<strong>po</strong>rtu]1. Zwalnia się od <strong>po</strong>datku im<strong>po</strong>rt:(…) 10) gazu w systemie gazowym lub energii elektrycznej w systemie elektroenergetycznym.Art. 45. [Zwolnienia z VAT im<strong>po</strong>rtu]1. Zwalnia się od <strong>po</strong>datku im<strong>po</strong>rt:(…) 10) gazu w systemie gazowym lub gazu wprowadzanego do systemu gazowego lubsieci gazociągów kopalnianych ze statków przewożących gaz, a także energiielektrycznej w systemie elektroenergetycznym, energii cieplnej lub chłodniczejprzez sieci dystrybucji energii cieplnej lub chłodniczej.Komentarz: Zmiana obowiązuje od 1 stycznia <strong>2011</strong> r. Została wprowadzona ustawą z 16 grudnia <strong>2010</strong> r. o zmianie ustawy o <strong>po</strong>datku od towarów i usług oraz ustawy o trans<strong>po</strong>rciedrogowym – na dzień oddania do druku niepublikowana w Dzienniku Ustaw.Zmiana art. 45 ust. 1 pkt 10 jest związana z rozszerzeniem <strong>po</strong>jęcia „systemy gazowe” oraz ze szczególnym uregulowaniem w zakresie dostaw i im<strong>po</strong>rtu energii cieplnej lub chłodniczejprzez sieci dystrybucji energii cieplnej lub chłodniczej. W przepisie uwzględniono również im<strong>po</strong>rt gazu przywożonego na statkach. Zdaniem ustawodawcy gaz im<strong>po</strong>rtowanyza <strong>po</strong>średnictwem statków ma właściwości identyczne jak gaz im<strong>po</strong>rtowany za <strong>po</strong>średnictwem gazociągów i <strong>po</strong> regazyfikacji jest przeznaczony do trans<strong>po</strong>rtu za <strong>po</strong>średnictwemgazociągów. Zwolnienie od <strong>po</strong>datku <strong>po</strong>winno zatem mieć również zastosowanie do im<strong>po</strong>rtu dokonywanego za <strong>po</strong>średnictwem statków, jeżeli gaz zostanie wprowadzonydo systemu gazowego.Art. 83. [Stawka 0%]1. Stawkę <strong>po</strong>datku w wysokości 0% stosuje się do:1) dostaw armatorom morskim:a) statków wycieczkowych i tym <strong>po</strong>dobnych, przeznaczonych głównie do przewozuosób; promów wszelkiego typu (PKWiU 35.11.21), z wyłączeniem liniowców pasażerskich<strong>po</strong>zostałych, statków (łodzi) wycieczkowych itp. <strong>po</strong>zostałych promów(PKWiU 35.11.21-90.00),Art. 83. [Stawka 0%]1. Stawkę <strong>po</strong>datku w wysokości 0% stosuje się do:1) dostaw armatorom morskim:a) pełnomorskich liniowców pasażerskich, pełnomorskich statków wycieczkowychi tym <strong>po</strong>dobnych jednostek pływających do przewozu osób; pełnomorskich promówwszelkiego typu (PKWiU ex 30.11.21.0),