Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

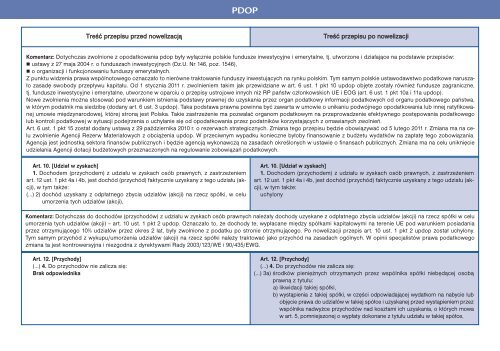

PDOPTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiKomentarz: Dotychczas zwolnione z o<strong>po</strong>datkowania pdop były wyłącznie <strong>po</strong>lskie fundusze inwestycyjne i emerytalne, tj. utworzone i działające na <strong>po</strong>dstawie przepisów: ustawy z 27 maja 2004 r. o funduszach inwestycyjnych (Dz.U. Nr 146, <strong>po</strong>z. 1546), o organizacji i funkcjonowaniu funduszy emerytalnych.Z punktu widzenia prawa wspólnotowego oznaczało to nierówne traktowanie funduszy inwestujących na rynku <strong>po</strong>lskim. Tym samym <strong>po</strong>lskie ustawodawstwo <strong>po</strong>datkowe naruszałozasadę swobody przepływu kapitału. Od 1 stycznia <strong>2011</strong> r. zwolnieniem takim jak przewidziane w art. 6 ust. 1 pkt 10 updop objęte zostały również fundusze zagraniczne,tj. fundusze inwestycyjne i emerytalne, utworzone w oparciu o przepisy ustrojowe innych niż RP państw członkowskich UE i EOG (art. 6 ust. 1 pkt 10a i 11a updop).Nowe zwolnienia można stosować <strong>po</strong>d warunkiem istnienia <strong>po</strong>dstawy prawnej do uzyskania przez organ <strong>po</strong>datkowy informacji <strong>po</strong>datkowych od organu <strong>po</strong>datkowego państwa,w którym <strong>po</strong>datnik ma siedzibę (dodany art. 6 ust. 3 updop). Taka <strong>po</strong>dstawa prawna <strong>po</strong>winna być zawarta w umowie o unikaniu <strong>po</strong>dwójnego o<strong>po</strong>datkowania lub innej ratyfikowanejumowie międzynarodowej, której stroną jest Polska. Takie zastrzeżenie ma <strong>po</strong>zwalać organom <strong>po</strong>datkowym na przeprowadzenie efektywnego <strong>po</strong>stę<strong>po</strong>wania <strong>po</strong>datkowegolub kontroli <strong>po</strong>datkowej w sytuacji <strong>po</strong>dejrzenia o uchylanie się od o<strong>po</strong>datkowania przez <strong>po</strong>datników korzystających z omawianych zwolnień.Art. 6 ust. 1 pkt 15 został dodany ustawą z 29 października <strong>2010</strong> r. o rezerwach strategicznych. Zmiana tego przepisu będzie obowiązywać od 5 lutego <strong>2011</strong> r. Zmiana ma na celuzwolnienie Agencji Rezerw Materiałowych z obciążenia updop. W przeciwnym wypadku konieczne byłoby finansowanie z budżetu wydatków na zapłatę tego zobowiązania.Agencja jest jednostką sektora finansów publicznych i będzie agencją wykonawczą na zasadach określonych w ustawie o finansach publicznych. Zmiana ma na celu uniknięcieudzielania Agencji dotacji budżetowych przeznaczonych na regulowanie zobowiązań <strong>po</strong>datkowych.Art. 10. [Udział w zyskach]1. Dochodem (przychodem) z udziału w zyskach osób prawnych, z zastrzeżeniemart. 12 ust. 1 pkt 4a i 4b, jest dochód (przychód) faktycznie uzyskany z tego udziału (akcji),w tym także:(…) 2) dochód uzyskany z odpłatnego zbycia udziałów (akcji) na rzecz spółki, w celuumorzenia tych udziałów (akcji),Art. 10. [Udział w zyskach]1. Dochodem (przychodem) z udziału w zyskach osób prawnych, z zastrzeżeniemart. 12 ust. 1 pkt 4a i 4b, jest dochód (przychód) faktycznie uzyskany z tego udziału (akcji),w tym także:uchylonyKomentarz: Dotychczas do dochodów (przychodów) z udziału w zyskach osób prawnych należały dochody uzyskane z odpłatnego zbycia udziałów (akcji) na rzecz spółki w celuumorzenia tych udziałów (akcji) – art. 10 ust. 1 pkt 2 updop. Oznaczało to, że dochody te, wypłacane między spółkami kapitałowymi na terenie UE <strong>po</strong>d warunkiem <strong>po</strong>siadaniaprzez otrzymującego 10% udziałów przez okres 2 lat, były zwolnione z <strong>po</strong>datku <strong>po</strong> stronie otrzymującego. Po nowelizacji przepis art. 10 ust. 1 pkt 2 updop został uchylony.Tym samym przychód z wykupu/umorzenia udziałów (akcji) na rzecz spółki należy traktować jako przychód na zasadach ogólnych. W opinii specjalistów prawa <strong>po</strong>datkowegozmiana ta jest kontrowersyjna i niezgodna z dyrektywami Rady 2003/123/WE i 90/435/EWG.Art. 12. [Przychody](…) 4. Do przychodów nie zalicza się:Brak od<strong>po</strong>wiednikaArt. 12. [Przychody](…) 4. Do przychodów nie zalicza się:(…) 3a) środków pieniężnych otrzymanych przez wspólnika spółki niebędącej osobąprawną z tytułu:a) likwidacji takiej spółki,b) wystąpienia z takiej spółki, w części od<strong>po</strong>wiadającej wydatkom na nabycie lubobjęcie prawa do udziałów w takiej spółce i uzyskanej przed wystąpieniem przezwspólnika nadwyżce przychodów nad kosztami ich uzyskania, o których mowaw art. 5, <strong>po</strong>mniejszonej o wypłaty dokonane z tytułu udziału w takiej spółce,