Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

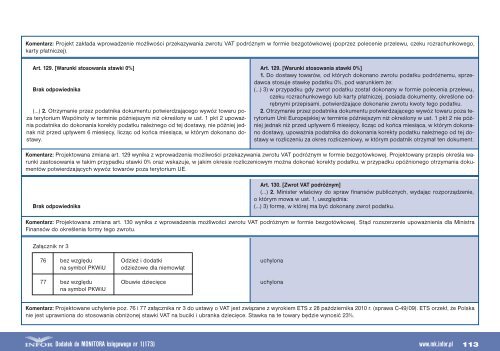

Komentarz: Projekt zakłada wprowadzenie możliwości przekazywania zwrotu VAT <strong>po</strong>dróżnym w formie bezgotówkowej (<strong>po</strong>przez <strong>po</strong>lecenie przelewu, czeku rozrachunkowego,karty płatniczej).Art. 129. [Warunki stosowania stawki 0%]Brak od<strong>po</strong>wiednika(…) 2. Otrzymanie przez <strong>po</strong>datnika dokumentu <strong>po</strong>twierdzającego wywóz towaru <strong>po</strong>zaterytorium Wspólnoty w terminie późniejszym niż określony w ust. 1 pkt 2 u<strong>po</strong>ważnia<strong>po</strong>datnika do dokonania korekty <strong>po</strong>datku należnego od tej dostawy, nie później jednakniż przed upływem 6 miesięcy, licząc od końca miesiąca, w którym dokonano dostawy.Art. 129. [Warunki stosowania stawki 0%]1. Do dostawy towarów, od których dokonano zwrotu <strong>po</strong>datku <strong>po</strong>dróżnemu, sprzedawcastosuje stawkę <strong>po</strong>datku 0%, <strong>po</strong>d warunkiem że:(...) 3) w przypadku gdy zwrot <strong>po</strong>datku został dokonany w formie <strong>po</strong>lecenia przelewu,czeku rozrachunkowego lub karty płatniczej, <strong>po</strong>siada dokumenty, określone odrębnymiprzepisami, <strong>po</strong>twierdzające dokonanie zwrotu kwoty tego <strong>po</strong>datku.2. Otrzymanie przez <strong>po</strong>datnika dokumentu <strong>po</strong>twierdzającego wywóz towaru <strong>po</strong>za terytoriumUnii Europejskiej w terminie późniejszym niż określony w ust. 1 pkt 2 nie późniejjednak niż przed upływem 6 miesięcy, licząc od końca miesiąca, w którym dokonanodostawy, u<strong>po</strong>ważnia <strong>po</strong>datnika do dokonania korekty <strong>po</strong>datku należnego od tej dostawyw rozliczeniu za okres rozliczeniowy, w którym <strong>po</strong>datnik otrzymał ten dokument.Komentarz: Projektowana zmiana art. 129 wynika z wprowadzenia możliwości przekazywania zwrotu VAT <strong>po</strong>dróżnym w formie bezgotówkowej. Projektowany przepis określa warunkizastosowania w takim przypadku stawki 0% oraz wskazuje, w jakim okresie rozliczeniowym można dokonać korekty <strong>po</strong>datku, w przypadku opóźnionego otrzymania dokumentów<strong>po</strong>twierdzających wywóz towarów <strong>po</strong>za terytorium UE.Brak od<strong>po</strong>wiednikaArt. 130. [Zwrot VAT <strong>po</strong>dróżnym](…) 2. Minister właściwy do spraw finansów publicznych, wydając roz<strong>po</strong>rządzenie,o którym mowa w ust. 1, uwzględnia:(…) 3) formę, w której ma być dokonany zwrot <strong>po</strong>datku.Komentarz: Projektowana zmiana art. 130 wynika z wprowadzenia możliwości zwrotu VAT <strong>po</strong>dróżnym w formie bezgotówkowej. Stąd rozszerzenie u<strong>po</strong>ważnienia dla MinistraFinansów do określenia formy tego zwrotu.Załącznik nr 376 bez względu Odzież i dodatkina symbol PKWiU odzieżowe dla niemowląt77 bez względu Obuwie dziecięcena symbol PKWiUuchylonauchylonaKomentarz: Projektowane uchylenie <strong>po</strong>z. 76 i 77 załącznika nr 3 do ustawy o VAT jest związane z wyrokiem ETS z 28 października <strong>2010</strong> r. (sprawa C-49/09). ETS orzekł, że Polskanie jest uprawniona do stosowania obniżonej stawki VAT na buciki i ubranka dziecięce. Stawka na te towary będzie wynosić 23%.Dodatek do MONITORA księgowego nr 1(173) www.mk.infor.pl 113