Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

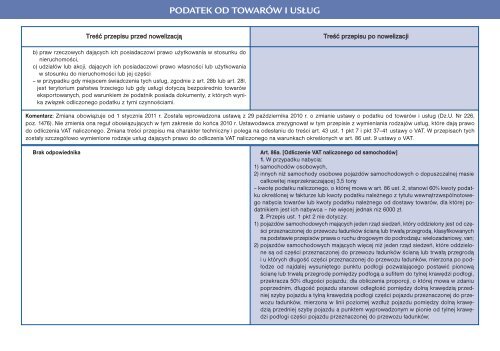

PODATEK OD TOWARÓW I USŁUGTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjib) praw rzeczowych dających ich <strong>po</strong>siadaczowi prawo użytkowania w stosunku donieruchomości,c) udziałów lub akcji, dających ich <strong>po</strong>siadaczowi prawo własności lub użytkowaniaw stosunku do nieruchomości lub jej części– w przypadku gdy miejscem świadczenia tych usług, zgodnie z art. 28b lub art. 28l,jest terytorium państwa trzeciego lub gdy usługi dotyczą bez<strong>po</strong>średnio towaróweks<strong>po</strong>rtowanych, <strong>po</strong>d warunkiem że <strong>po</strong>datnik <strong>po</strong>siada dokumenty, z których wynikazwiązek odliczonego <strong>po</strong>datku z tymi czynnościami.Komentarz: Zmiana obowiązuje od 1 stycznia <strong>2011</strong> r. Została wprowadzona ustawą z 29 października <strong>2010</strong> r. o zmianie ustawy o <strong>po</strong>datku od towarów i usług (Dz.U. Nr 226,<strong>po</strong>z. 1476). Nie zmienia ona reguł obowiązujących w tym zakresie do końca <strong>2010</strong> r. Ustawodawca zrezygnował w tym przepisie z wymieniania rodzajów usług, które dają prawodo odliczenia VAT naliczonego. Zmiana treści przepisu ma charakter techniczny i <strong>po</strong>lega na odesłaniu do treści art. 43 ust. 1 pkt 7 i pkt 37–41 ustawy o VAT. W przepisach tychzostały szczegółowo wymienione rodzaje usług dających prawo do odliczenia VAT naliczonego na warunkach określonych w art. 86 ust. 9 ustawy o VAT.Brak od<strong>po</strong>wiednikaArt. 86a. [Odliczenie VAT naliczonego od samochodów]1. W przypadku nabycia:1) samochodów osobowych,2) innych niż samochody osobowe <strong>po</strong>jazdów samochodowych o dopuszczalnej masiecałkowitej nieprzekraczającej 3,5 tony– kwotę <strong>po</strong>datku naliczonego, o której mowa w art. 86 ust. 2, stanowi 60% kwoty <strong>po</strong>datkuokreślonej w fakturze lub kwoty <strong>po</strong>datku należnego z tytułu wewnątrzwspólnotowegonabycia towarów lub kwoty <strong>po</strong>datku należnego od dostawy towarów, dla której <strong>po</strong>datnikiemjest ich nabywca – nie więcej jednak niż 6000 zł.2. Przepis ust. 1 pkt 2 nie dotyczy:1) <strong>po</strong>jazdów samochodowych mających jeden rząd siedzeń, który oddzielony jest od częściprzeznaczonej do przewozu ładunków ścianą lub trwałą przegrodą, klasyfikowanychna <strong>po</strong>dstawie przepisów prawa o ruchu drogowym do <strong>po</strong>drodzaju: wielozadaniowy, van;2) <strong>po</strong>jazdów samochodowych mających więcej niż jeden rząd siedzeń, które oddzielonesą od części przeznaczonej do przewozu ładunków ścianą lub trwałą przegrodąi u których długość części przeznaczonej do przewozu ładunków, mierzona <strong>po</strong> <strong>po</strong>dłodzeod najdalej wysuniętego punktu <strong>po</strong>dłogi <strong>po</strong>zwalającego <strong>po</strong>stawić pionowąścianę lub trwałą przegrodę <strong>po</strong>między <strong>po</strong>dłogą a sufitem do tylnej krawędzi <strong>po</strong>dłogi,przekracza 50% długości <strong>po</strong>jazdu; dla obliczenia pro<strong>po</strong>rcji, o której mowa w zdaniu<strong>po</strong>przednim, długość <strong>po</strong>jazdu stanowi odległość <strong>po</strong>między dolną krawędzią przedniejszyby <strong>po</strong>jazdu a tylną krawędzią <strong>po</strong>dłogi części <strong>po</strong>jazdu przeznaczonej do przewozuładunków, mierzona w linii <strong>po</strong>ziomej wzdłuż <strong>po</strong>jazdu <strong>po</strong>między dolną krawędziąprzedniej szyby <strong>po</strong>jazdu a punktem wyprowadzonym w pionie od tylnej krawędzi<strong>po</strong>dłogi części <strong>po</strong>jazdu przeznaczonej do przewozu ładunków;