Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

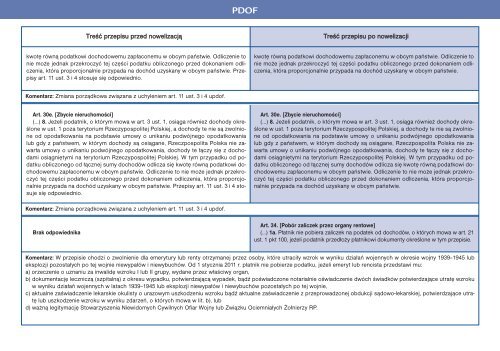

PDOFTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjikwotę równą <strong>po</strong>datkowi dochodowemu zapłaconemu w obcym państwie. Odliczenie tonie może jednak przekroczyć tej części <strong>po</strong>datku obliczonego przed dokonaniem odliczenia,która pro<strong>po</strong>rcjonalnie przypada na dochód uzyskany w obcym państwie. Przepisyart. 11 ust. 3 i 4 stosuje się od<strong>po</strong>wiednio.kwotę równą <strong>po</strong>datkowi dochodowemu zapłaconemu w obcym państwie. Odliczenie tonie może jednak przekroczyć tej części <strong>po</strong>datku obliczonego przed dokonaniem odliczenia,która pro<strong>po</strong>rcjonalnie przypada na dochód uzyskany w obcym państwie.Komentarz: Zmiana <strong>po</strong>rządkowa związana z uchyleniem art. 11 ust. 3 i 4 updof.Art. 30e. [Zbycie nieruchomości](…) 8. Jeżeli <strong>po</strong>datnik, o którym mowa w art. 3 ust. 1, osiąga również dochody określonew ust. 1 <strong>po</strong>za terytorium Rzeczy<strong>po</strong>s<strong>po</strong>litej Polskiej, a dochody te nie są zwolnioneod o<strong>po</strong>datkowania na <strong>po</strong>dstawie umowy o unikaniu <strong>po</strong>dwójnego o<strong>po</strong>datkowanialub gdy z państwem, w którym dochody są osiągane, Rzecz<strong>po</strong>s<strong>po</strong>lita Polska nie zawarłaumowy o unikaniu <strong>po</strong>dwójnego o<strong>po</strong>datkowania, dochody te łączy się z dochodamiosiągniętymi na terytorium Rzeczy<strong>po</strong>s<strong>po</strong>litej Polskiej. W tym przypadku od <strong>po</strong>datkuobliczonego od łącznej sumy dochodów odlicza się kwotę równą <strong>po</strong>datkowi dochodowemuzapłaconemu w obcym państwie. Odliczenie to nie może jednak przekroczyćtej części <strong>po</strong>datku obliczonego przed dokonaniem odliczenia, która pro<strong>po</strong>rcjonalnieprzypada na dochód uzyskany w obcym państwie. Przepisy art. 11 ust. 3 i 4 stosujesię od<strong>po</strong>wiednio.Art. 30e. [Zbycie nieruchomości](…) 8. Jeżeli <strong>po</strong>datnik, o którym mowa w art. 3 ust. 1, osiąga również dochody określonew ust. 1 <strong>po</strong>za terytorium Rzeczy<strong>po</strong>s<strong>po</strong>litej Polskiej, a dochody te nie są zwolnioneod o<strong>po</strong>datkowania na <strong>po</strong>dstawie umowy o unikaniu <strong>po</strong>dwójnego o<strong>po</strong>datkowanialub gdy z państwem, w którym dochody są osiągane, Rzecz<strong>po</strong>s<strong>po</strong>lita Polska nie zawarłaumowy o unikaniu <strong>po</strong>dwójnego o<strong>po</strong>datkowania, dochody te łączy się z dochodamiosiągniętymi na terytorium Rzeczy<strong>po</strong>s<strong>po</strong>litej Polskiej. W tym przypadku od <strong>po</strong>datkuobliczonego od łącznej sumy dochodów odlicza się kwotę równą <strong>po</strong>datkowi dochodowemuzapłaconemu w obcym państwie. Odliczenie to nie może jednak przekroczyćtej części <strong>po</strong>datku obliczonego przed dokonaniem odliczenia, która pro<strong>po</strong>rcjonalnieprzypada na dochód uzyskany w obcym państwie.Komentarz: Zmiana <strong>po</strong>rządkowa związana z uchyleniem art. 11 ust. 3 i 4 updof.Brak od<strong>po</strong>wiednikaArt. 34. [Pobór zaliczek przez organy rentowe](…) 1a. Płatnik nie <strong>po</strong>biera zaliczek na <strong>po</strong>datek od dochodów, o których mowa w art. 21ust. 1 pkt 100, jeżeli <strong>po</strong>datnik przedłoży płatnikowi dokumenty określone w tym przepisie.Komentarz: W przepisie chodzi o zwolnienie dla emerytury lub renty otrzymanej przez osoby, które utraciły wzrok w wyniku działań wojennych w okresie wojny 1939–1945 lubeksplozji <strong>po</strong>zostałych <strong>po</strong> tej wojnie niewypałów i niewybuchów. Od 1 stycznia <strong>2011</strong> r. płatnik nie <strong>po</strong>bierze <strong>po</strong>datku, jeżeli emeryt lub rencista przedstawi mu:a) orzeczenie o uznaniu za inwalidę wzroku I lub II grupy, wydane przez właściwy organ,b) dokumentację leczniczą (szpitalną) z okresu wypadku, <strong>po</strong>twierdzającą wypadek, bądź <strong>po</strong>świadczone notarialnie oświadczenie dwóch świadków <strong>po</strong>twierdzające utratę wzrokuw wyniku działań wojennych w latach 1939–1945 lub eksplozji niewypałów i niewybuchów <strong>po</strong>zostałych <strong>po</strong> tej wojnie,c) aktualne zaświadczenie lekarskie okulisty o urazowym uszkodzeniu wzroku bądź aktualne zaświadczenie z przeprowadzonej obdukcji sądowo-lekarskiej, <strong>po</strong>twierdzające utratęlub uszkodzenie wzroku w wyniku zdarzeń, o których mowa w lit. b), lubd) ważną legitymację Stowarzyszenia Niewidomych Cywilnych Ofiar Wojny lub Związku Ociemniałych Żołnierzy RP.