Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

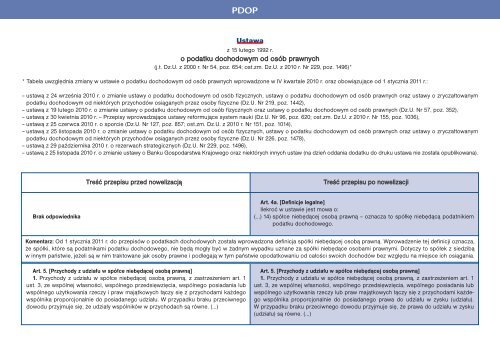

PDOPUstawaz 15 lutego 1992 r.o <strong>po</strong>datku dochodowym od osób prawnych(j.t. Dz.U. z 2000 r. Nr 54, <strong>po</strong>z. 654; ost.zm. Dz.U. z <strong>2010</strong> r. Nr 229, <strong>po</strong>z. 1496)** Tabela uwzględnia zmiany w ustawie o <strong>po</strong>datku dochodowym od osób prawnych wprowadzone w IV kwartale <strong>2010</strong> r. oraz obowiązujące od 1 stycznia <strong>2011</strong> r.:– ustawą z 24 września <strong>2010</strong> r. o zmianie ustawy o <strong>po</strong>datku dochodowym od osób fizycznych, ustawy o <strong>po</strong>datku dochodowym od osób prawnych oraz ustawy o zryczałtowanym<strong>po</strong>datku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz.U. Nr 219, <strong>po</strong>z. 1442),– ustawą z 19 lutego <strong>2010</strong> r. o zmianie ustawy o <strong>po</strong>datku dochodowym od osób fizycznych oraz ustawy o <strong>po</strong>datku dochodowym od osób prawnych (Dz.U. Nr 57, <strong>po</strong>z. 352),– ustawą z 30 kwietnia <strong>2010</strong> r. – Przepisy wprowadzające ustawy reformujące system nauki (Dz.U. Nr 96, <strong>po</strong>z. 620; ost.zm. Dz.U. z <strong>2010</strong> r. Nr 155, <strong>po</strong>z. 1036),– ustawą z 25 czerwca <strong>2010</strong> r. o s<strong>po</strong>rcie (Dz.U. Nr 127, <strong>po</strong>z. 857; ost.zm. Dz.U. z <strong>2010</strong> r. Nr 151, <strong>po</strong>z. 1014),– ustawą z 25 listopada <strong>2010</strong> r. o zmianie ustawy o <strong>po</strong>datku dochodowym od osób fizycznych, ustawy o <strong>po</strong>datku dochodowym od osób prawnych oraz ustawy o zryczałtowanym<strong>po</strong>datku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz.U. Nr 226, <strong>po</strong>z. 1478),– ustawą z 29 października <strong>2010</strong> r. o rezerwach strategicznych (Dz.U. Nr 229, <strong>po</strong>z. 1496),– ustawą z 25 listopada <strong>2010</strong> r. o zmianie ustawy o Banku Gos<strong>po</strong>darstwa Krajowego oraz niektórych innych ustaw (na dzień oddania dodatku do druku ustawa nie została opublikowana).Treść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiBrak od<strong>po</strong>wiednikaArt. 4a. [Definicje legalne]Ilekroć w ustawie jest mowa o:(…) 14) spółce niebędącej osobą prawną – oznacza to spółkę niebędącą <strong>po</strong>datnikiem<strong>po</strong>datku dochodowego.Komentarz: Od 1 stycznia <strong>2011</strong> r. do przepisów o <strong>po</strong>datkach dochodowych została wprowadzona definicja spółki niebędącej osobą prawną. Wprowadzenie tej definicji oznacza,że spółki, które są <strong>po</strong>datnikami <strong>po</strong>datku dochodowego, nie będą mogły być w żadnym wypadku uznane za spółki niebędące osobami prawnymi. Dotyczy to spółek z siedzibąw innym państwie, jeżeli są w nim traktowane jak osoby prawne i <strong>po</strong>dlegają w tym państwie o<strong>po</strong>datkowaniu od całości swoich dochodów bez względu na miejsce ich osiągania.Art. 5. [Przychody z udziału w spółce niebędącej osobą prawną]1. Przychody z udziału w spółce niebędącej osobą prawną, z zastrzeżeniem art. 1ust. 3, ze wspólnej własności, wspólnego przedsięwzięcia, wspólnego <strong>po</strong>siadania lubwspólnego użytkowania rzeczy i praw majątkowych łączy się z przychodami każdegowspólnika pro<strong>po</strong>rcjonalnie do <strong>po</strong>siadanego udziału. W przypadku braku przeciwnegodowodu przyjmuje się, że udziały wspólników w przychodach są równe. (…)Art. 5. [Przychody z udziału w spółce niebędącej osobą prawną]1. Przychody z udziału w spółce niebędącej osobą prawną, z zastrzeżeniem art. 1ust. 3, ze wspólnej własności, wspólnego przedsięwzięcia, wspólnego <strong>po</strong>siadania lubwspólnego użytkowania rzeczy lub praw majątkowych łączy się z przychodami każdegowspólnika pro<strong>po</strong>rcjonalnie do <strong>po</strong>siadanego prawa do udziału w zysku (udziału).W przypadku braku przeciwnego dowodu przyjmuje się, że prawa do udziału w zysku(udziału) są równe. (…)