Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

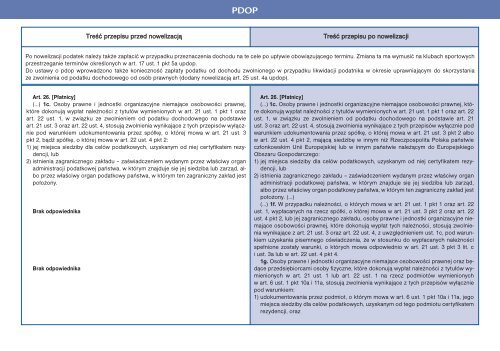

PDOPTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiPo nowelizacji <strong>po</strong>datek należy także zapłacić w przypadku przeznaczenia dochodu na te cele <strong>po</strong> upływie obowiązującego terminu. Zmiana ta ma wymusić na klubach s<strong>po</strong>rtowychprzestrzeganie terminów określonych w art. 17 ust. 1 pkt 5a updop.Do ustawy o pdop wprowadzono także konieczność zapłaty <strong>po</strong>datku od dochodu zwolnionego w przypadku likwidacji <strong>po</strong>datnika w okresie uprawniającym do skorzystaniaze zwolnienia od <strong>po</strong>datku dochodowego od osób prawnych (dodany nowelizacją art. 25 ust. 4a updop).Art. 26. [Płatnicy](…) 1c. Osoby prawne i jednostki organizacyjne niemające osobowości prawnej,które dokonują wypłat należności z tytułów wymienionych w art. 21 ust. 1 pkt 1 orazart. 22 ust. 1, w związku ze zwolnieniem od <strong>po</strong>datku dochodowego na <strong>po</strong>dstawieart. 21 ust. 3 oraz art. 22 ust. 4, stosują zwolnienia wynikające z tych przepisów wyłącznie<strong>po</strong>d warunkiem udokumentowania przez spółkę, o której mowa w art. 21 ust. 3pkt 2, bądź spółkę, o której mowa w art. 22 ust. 4 pkt 2:1) jej miejsca siedziby dla celów <strong>po</strong>datkowych, uzyskanym od niej certyfikatem rezydencji,lub2) istnienia zagranicznego zakładu – zaświadczeniem wydanym przez właściwy organadministracji <strong>po</strong>datkowej państwa, w którym znajduje się jej siedziba lub zarząd, alboprzez właściwy organ <strong>po</strong>datkowy państwa, w którym ten zagraniczny zakład jest<strong>po</strong>łożony.Brak od<strong>po</strong>wiednikaBrak od<strong>po</strong>wiednikaArt. 26. [Płatnicy](…) 1c. Osoby prawne i jednostki organizacyjne niemające osobowości prawnej, któredokonują wypłat należności z tytułów wymienionych w art. 21 ust. 1 pkt 1 oraz art. 22ust. 1, w związku ze zwolnieniem od <strong>po</strong>datku dochodowego na <strong>po</strong>dstawie art. 21ust. 3 oraz art. 22 ust. 4, stosują zwolnienia wynikające z tych przepisów wyłącznie <strong>po</strong>dwarunkiem udokumentowania przez spółkę, o której mowa w art. 21 ust. 3 pkt 2 albow art. 22 ust. 4 pkt 2, mającą siedzibę w innym niż Rzecz<strong>po</strong>s<strong>po</strong>lita Polska państwieczłonkowskim Unii Europejskiej lub w innym państwie należącym do EuropejskiegoObszaru Gos<strong>po</strong>darczego:1) jej miejsca siedziby dla celów <strong>po</strong>datkowych, uzyskanym od niej certyfikatem rezydencji,lub2) istnienia zagranicznego zakładu – zaświadczeniem wydanym przez właściwy organadministracji <strong>po</strong>datkowej państwa, w którym znajduje się jej siedziba lub zarząd,albo przez właściwy organ <strong>po</strong>datkowy państwa, w którym ten zagraniczny zakład jest<strong>po</strong>łożony. (…)(…) 1f. W przypadku należności, o których mowa w art. 21 ust. 1 pkt 1 oraz art. 22ust. 1, wypłacanych na rzecz spółki, o której mowa w art. 21 ust. 3 pkt 2 oraz art. 22ust. 4 pkt 2, lub jej zagranicznego zakładu, osoby prawne i jednostki organizacyjne niemająceosobowości prawnej, które dokonują wypłat tych należności, stosują zwolnieniawynikające z art. 21 ust. 3 oraz art. 22 ust. 4, z uwzględnieniem ust. 1c, <strong>po</strong>d warunkiemuzyskania pisemnego oświadczenia, że w stosunku do wypłacanych należnościspełnione zostały warunki, o których mowa od<strong>po</strong>wiednio w art. 21 ust. 3 pkt 3 lit. ci ust. 3a lub w art. 22 ust. 4 pkt 4.1g. Osoby prawne i jednostki organizacyjne niemające osobowości prawnej oraz będąceprzedsiębiorcami osoby fizyczne, które dokonują wypłat należności z tytułów wymienionychw art. 21 ust. 1 lub art. 22 ust. 1 na rzecz <strong>po</strong>dmiotów wymienionychw art. 6 ust. 1 pkt 10a i 11a, stosują zwolnienia wynikające z tych przepisów wyłącznie<strong>po</strong>d warunkiem:1) udokumentowania przez <strong>po</strong>dmiot, o którym mowa w art. 6 ust. 1 pkt 10a i 11a, jegomiejsca siedziby dla celów <strong>po</strong>datkowych, uzyskanym od tego <strong>po</strong>dmiotu certyfikatemrezydencji, oraz