Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

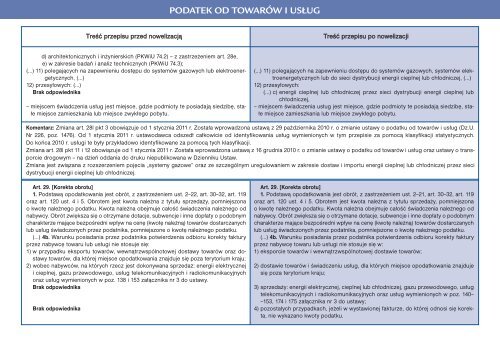

PODATEK OD TOWARÓW I USŁUGTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjid) architektonicznych i inżynierskich (PKWiU 74.2) – z zastrzeżeniem art. 28e,e) w zakresie badań i analiz technicznych (PKWiU 74.3);(...) 11) <strong>po</strong>legających na zapewnieniu dostępu do systemów gazowych lub elektroenergetycznych,(…)12) przesyłowych: (…)Brak od<strong>po</strong>wiednika– miejscem świadczenia usług jest miejsce, gdzie <strong>po</strong>dmioty te <strong>po</strong>siadają siedzibę, stałemiejsce zamieszkania lub miejsce zwykłego <strong>po</strong>bytu.(...) 11) <strong>po</strong>legających na zapewnieniu dostępu do systemów gazowych, systemów elektroenergetycznychlub do sieci dystrybucji energii cieplnej lub chłodniczej, (…)12) przesyłowych:(…) c) energii cieplnej lub chłodniczej przez sieci dystrybucji energii cieplnej lubchłodniczej,– miejscem świadczenia usług jest miejsce, gdzie <strong>po</strong>dmioty te <strong>po</strong>siadają siedzibę, stałemiejsce zamieszkania lub miejsce zwykłego <strong>po</strong>bytu.Komentarz: Zmiana art. 28l pkt 3 obowiązuje od 1 stycznia <strong>2011</strong> r. Została wprowadzona ustawą z 29 października <strong>2010</strong> r. o zmianie ustawy o <strong>po</strong>datku od towarów i usług (Dz.U.Nr 226, <strong>po</strong>z. 1476). Od 1 stycznia <strong>2011</strong> r. ustawodawca odszedł całkowicie od identyfikowania usług wymienionych w tym przepisie za <strong>po</strong>mocą klasyfikacji statystycznych.Do końca <strong>2010</strong> r. usługi te były przykładowo identyfikowane za <strong>po</strong>mocą tych klasyfikacji.Zmiana art. 28l pkt 11 i 12 obowiązuje od 1 stycznia <strong>2011</strong> r. Została wprowadzona ustawą z 16 grudnia <strong>2010</strong> r. o zmianie ustawy o <strong>po</strong>datku od towarów i usług oraz ustawy o trans<strong>po</strong>rciedrogowym – na dzień oddania do druku niepublikowana w Dzienniku Ustaw.Zmiana jest związana z rozszerzeniem <strong>po</strong>jęcia „systemy gazowe” oraz ze szczególnym uregulowaniem w zakresie dostaw i im<strong>po</strong>rtu energii cieplnej lub chłodniczej przez siecidystrybucji energii cieplnej lub chłodniczej.Art. 29. [Korekta obrotu]1. Podstawą o<strong>po</strong>datkowania jest obrót, z zastrzeżeniem ust. 2–22, art. 30–32, art. 119oraz art. 120 ust. 4 i 5. Obrotem jest kwota należna z tytułu sprzedaży, <strong>po</strong>mniejszonao kwotę należnego <strong>po</strong>datku. Kwota należna obejmuje całość świadczenia należnego odnabywcy. Obrót zwiększa się o otrzymane dotacje, subwencje i inne dopłaty o <strong>po</strong>dobnymcharakterze mające bez<strong>po</strong>średni wpływ na cenę (kwotę należną) towarów dostarczanychlub usług świadczonych przez <strong>po</strong>datnika, <strong>po</strong>mniejszone o kwotę należnego <strong>po</strong>datku.(…) 4b. Warunku <strong>po</strong>siadania przez <strong>po</strong>datnika <strong>po</strong>twierdzenia odbioru korekty fakturyprzez nabywcę towaru lub usługi nie stosuje się:1) w przypadku eks<strong>po</strong>rtu towarów, wewnątrzwspólnotowej dostawy towarów oraz dostawytowarów, dla której miejsce o<strong>po</strong>datkowania znajduje się <strong>po</strong>za terytorium kraju;2) wobec nabywców, na których rzecz jest dokonywana sprzedaż: energii elektryczneji cieplnej, gazu przewodowego, usług telekomunikacyjnych i radiokomunikacyjnychoraz usług wymienionych w <strong>po</strong>z. 138 i 153 załącznika nr 3 do ustawy.Brak od<strong>po</strong>wiednikaBrak od<strong>po</strong>wiednikaArt. 29. [Korekta obrotu]1. Podstawą o<strong>po</strong>datkowania jest obrót, z zastrzeżeniem ust. 2–21, art. 30–32, art. 119oraz art. 120 ust. 4 i 5. Obrotem jest kwota należna z tytułu sprzedaży, <strong>po</strong>mniejszonao kwotę należnego <strong>po</strong>datku. Kwota należna obejmuje całość świadczenia należnego odnabywcy. Obrót zwiększa się o otrzymane dotacje, subwencje i inne dopłaty o <strong>po</strong>dobnymcharakterze mające bez<strong>po</strong>średni wpływ na cenę (kwotę należną) towarów dostarczanychlub usług świadczonych przez <strong>po</strong>datnika, <strong>po</strong>mniejszone o kwotę należnego <strong>po</strong>datku.(…) 4b. Warunku <strong>po</strong>siadania przez <strong>po</strong>datnika <strong>po</strong>twierdzenia odbioru korekty fakturyprzez nabywcę towaru lub usługi nie stosuje się w:1) eks<strong>po</strong>rcie towarów i wewnątrzwspólnotowej dostawie towarów;2) dostawie towarów i świadczeniu usług, dla których miejsce o<strong>po</strong>datkowania znajdujesię <strong>po</strong>za terytorium kraju;3) sprzedaży: energii elektrycznej, cieplnej lub chłodniczej, gazu przewodowego, usługtelekomunikacyjnych i radiokomunikacyjnych oraz usług wymienionych w <strong>po</strong>z. 140––153, 174 i 175 załącznika nr 3 do ustawy;4) <strong>po</strong>zostałych przypadkach, jeżeli w wystawionej fakturze, do której odnosi się korekta,nie wykazano kwoty <strong>po</strong>datku.