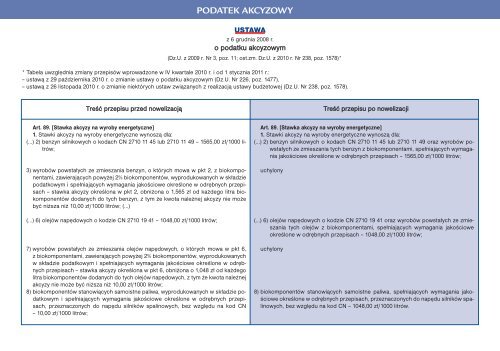

PODATEK AKCYZOWYUSTAWAz 6 grudnia 2008 r.o <strong>po</strong>datku akcyzowym(Dz.U. z 2009 r. Nr 3, <strong>po</strong>z. 11; ost.zm. Dz.U. z <strong>2010</strong> r. Nr 238, <strong>po</strong>z. 1578)** Tabela uwzględnia zmiany przepisów wprowadzone w IV kwartale <strong>2010</strong> r. i od 1 stycznia <strong>2011</strong> r.:– ustawą z 29 października <strong>2010</strong> r. o zmianie ustawy o <strong>po</strong>datku akcyzowym (Dz.U. Nr 226, <strong>po</strong>z. 1477),– ustawą z 26 listopada <strong>2010</strong> r. o zmianie niektórych ustaw związanych z realizacją ustawy budżetowej (Dz.U. Nr 238, <strong>po</strong>z. 1578).Treść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiArt. 89. [Stawka akcyzy na wyroby energetyczne]1. Stawki akcyzy na wyroby energetyczne wynoszą dla:(…) 2) benzyn silnikowych o kodach CN 2710 11 45 lub 2710 11 49 – 1565,00 zł/1000 litrów;3) wyrobów <strong>po</strong>wstałych ze zmieszania benzyn, o których mowa w pkt 2, z biokom<strong>po</strong>nentami,zawierających <strong>po</strong>wyżej 2% biokom<strong>po</strong>nentów, wyprodukowanych w składzie<strong>po</strong>datkowym i spełniających wymagania jakościowe określone w odrębnych przepisach– stawka akcyzy określona w pkt 2, obniżona o 1,565 zł od każdego litra biokom<strong>po</strong>nentówdodanych do tych benzyn, z tym że kwota należnej akcyzy nie możebyć niższa niż 10,00 zł/1000 litrów; (…)(…) 6) olejów napędowych o kodzie CN 2710 19 41 – 1048,00 zł/1000 litrów;7) wyrobów <strong>po</strong>wstałych ze zmieszania olejów napędowych, o których mowa w pkt 6,z biokom<strong>po</strong>nentami, zawierających <strong>po</strong>wyżej 2% biokom<strong>po</strong>nentów, wyprodukowanychw składzie <strong>po</strong>datkowym i spełniających wymagania jakościowe określone w odrębnychprzepisach – stawka akcyzy określona w pkt 6, obniżona o 1,048 zł od każdegolitra biokom<strong>po</strong>nentów dodanych do tych olejów napędowych, z tym że kwota należnejakcyzy nie może być niższa niż 10,00 zł/1000 litrów;8) biokom<strong>po</strong>nentów stanowiących samoistne paliwa, wyprodukowanych w składzie <strong>po</strong>datkowymi spełniających wymagania jakościowe określone w odrębnych przepisach,przeznaczonych do napędu silników spalinowych, bez względu na kod CN– 10,00 zł/1000 litrów;Art. 89. [Stawka akcyzy na wyroby energetyczne]1. Stawki akcyzy na wyroby energetyczne wynoszą dla:(…) 2) benzyn silnikowych o kodach CN 2710 11 45 lub 2710 11 49 oraz wyrobów <strong>po</strong>wstałychze zmieszania tych benzyn z biokom<strong>po</strong>nentami, spełniających wymaganiajakościowe określone w odrębnych przepisach – 1565,00 zł/1000 litrów;uchylony(…) 6) olejów napędowych o kodzie CN 2710 19 41 oraz wyrobów <strong>po</strong>wstałych ze zmieszaniatych olejów z biokom<strong>po</strong>nentami, spełniających wymagania jakościoweokreślone w odrębnych przepisach – 1048,00 zł/1000 litrów;uchylony8) biokom<strong>po</strong>nentów stanowiących samoistne paliwa, spełniających wymagania jakościoweokreślone w odrębnych przepisach, przeznaczonych do napędu silników spalinowych,bez względu na kod CN – 1048,00 zł/1000 litrów.

Komentarz: Zmiana obowiązuje od 1 stycznia <strong>2011</strong> r. i została wprowadzona ustawą z 26 listopada <strong>2010</strong> r. o zmianie niektórych ustaw związanych z realizacją ustawy budżetowej(Dz.U. Nr 238, <strong>po</strong>z. 1578).Nowe przepisy likwidują obniżoną stawkę akcyzy na wyroby <strong>po</strong>wstałe ze zmieszania benzyn silnikowych z biokom<strong>po</strong>nentami. Dla tych wyrobów będzie obowiązywać stawka jakdla benzyny silnikowej (1565,00 zł/1000 litrów).Tak samo będzie w przypadku wyrobów <strong>po</strong>wstałych ze zmieszania olejów napędowych z biokom<strong>po</strong>nentami. Zarówno dla olejów napędowych, jak i tych wyrobów będzie obowiązywaćjedna stawka w wysokości 1048,00 zł/1000 litrów.Ponadto <strong>po</strong>dwyższono akcyzę na biokom<strong>po</strong>nenty stanowiące samoistne paliwa. Nowa stawka wynosi 1048,00 zł/1000 litrów.Art. 98. [Definicje wyrobów tytoniowych](...) 3. Do celów akcyzy za jeden papieros uznaje się tytoń zrolowany, o którym mowaw ust. 2, o długości nieprzekraczającej 9 centymetrów, wyłączając filtr i ustnik, a w przypadkugdy jego długość jest większa niż 9 centymetrów, za jeden papieros uznaje siękażde 9 centymetrów długości tego tytoniu, wyłączając filtr lub ustnik, a także końcowyodcinek tej długości krótszy niż 9 centymetrów.Brak od<strong>po</strong>wiednika4. Za cygara lub cygaretki przeznaczone do palenia uznaje się:1) tytoń zrolowany w całości zrobiony z naturalnego tytoniu;2) tytoń zrolowany o zewnętrznym owinięciu z naturalnego tytoniu;3) tytoń zrolowany z <strong>po</strong>szarpanym, wymieszanym wkładem, owinięty liściem tytoniuw naturalnym kolorze cygara <strong>po</strong>krywającym produkt w całości, łącznie z filtrem, tamgdzie zachodzi taka konieczność, ale nie w przypadku cygar z ustnikiem, gdzie ustnikoraz s<strong>po</strong>iwo są wykonane z odzysku, kiedy waga jednej sztuki, nie włączając filtralub ustnika, wynosi nie mniej niż 1,2 grama, i gdzie owijający liść tytoniu jest ułożonyw kształcie spirali z kątem ostrym wynoszącym przynajmniej 30° względem pionowejosi cygara;4) tytoń zrolowany z <strong>po</strong>szarpanym, wymieszanym wkładem, owinięty liściem tytoniuw naturalnym kolorze cygara z odzyskanego tytoniu <strong>po</strong>krywającym produkt w całości,łącznie z filtrem, tam gdzie zachodzi taka konieczność, ale nie ustnik w przypadkucygar z ustnikiem, gdzie waga sztuki, wyłączając filtr lub ustnik, wynosi przynajmniej2,3 grama, a obwód równy przynajmniej jednej trzeciej długości wynosi niemniej niż 34 milimetry.5. Za tytoń do palenia uznaje się:(…) 2) odpady tytoniowe oddane do sprzedaży detalicznej, niebędące papierosami, cygaramilub cygaretkami w rozumieniu ust. 2, 3 i 4, a nadające się do palenia.Art. 98. [Definicje wyrobów tytoniowych](...) 3. Do celów akcyzy, tytoń zrolowany, o którym mowa w ust. 2, uznaje się za:1) dwa papierosy – w przypadku gdy, wyłączając filtr lub ustnik, jest on dłuższy niż8 centymetrów, ale nie dłuższy niż 11 centymetrów;2) trzy papierosy – w przypadku gdy, wyłączając filtr lub ustnik, jest on dłuższy niż11 centymetrów, ale nie dłuższy niż 14 centymetrów;3) cztery papierosy – w przypadku gdy, wyłączając filtr lub ustnik, jest on dłuższy niżcentymetrów, ale nie dłuższy niż 17 centymetrów;4) pięć papierosów – w przypadku gdy, wyłączając filtr lub ustnik, jest on dłuższy niż17 centymetrów, ale nie dłuższy niż 20 centymetrów.3a. Przepis ust. 3 stosuje się od<strong>po</strong>wiednio do ustalenia, co należy uznać za sześć,siedem i większą liczbę papierosów.4. Za cygara lub cygaretki, biorąc <strong>po</strong>d uwagę ich właściwości i zwykłe oczekiwaniakonsumentów, uznaje się:1) tytoń zrolowany o zewnętrznym owinięciu z naturalnego tytoniu,2) tytoń zrolowany z <strong>po</strong>szarpanym, wymieszanym wkładem, owinięty liściem tytoniuw naturalnym kolorze cygara z odtworzonego tytoniu <strong>po</strong>krywającym produkt w całości,łącznie z filtrem, tam gdzie zachodzi taka konieczność, ale nie ustnik, w przypadkucygar z ustnikiem, gdzie waga sztuki, wyłączając filtr lub ustnik, wynosi nie mniejniż 2,3 grama i nie więcej niż 10 gramów, a obwód równy przynajmniej jednej trzeciejdługości wynosi nie mniej niż 34 milimetry– jeżeli są oraz mogą być przeznaczone wyłącznie do palenia w stanie niezmienionym.5. Za tytoń do palenia uznaje się:(…) 2) odpady tytoniowe będące <strong>po</strong>zostałościami liści tytoniu i produktami ubocznymiuzyskanymi <strong>po</strong>dczas przetwarzania tytoniu lub produkcji wyrobów tytoniowych,Dodatek do MONITORA księgowego nr 1(173) www.mk.infor.pl 119