Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

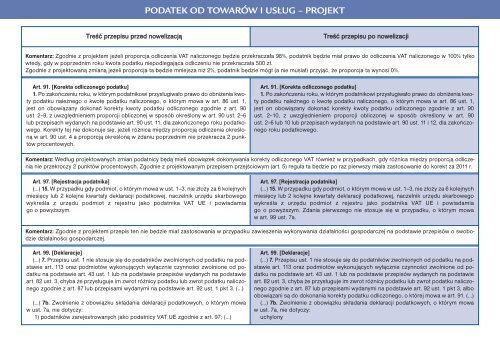

PODATEK OD TOWARÓW I USŁUG – PROJEKTTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiKomentarz: Zgodnie z projektem jeżeli pro<strong>po</strong>rcja odliczenia VAT naliczonego będzie przekraczała 98%, <strong>po</strong>datnik będzie miał prawo do odliczenia VAT naliczonego w 100% tylkowtedy, gdy w <strong>po</strong>przednim roku kwota <strong>po</strong>datku nie<strong>po</strong>dlegająca odliczeniu nie przekraczała 500 zł.Zgodnie z projektowaną zmianą jeżeli pro<strong>po</strong>rcja ta będzie mniejsza niż 2%, <strong>po</strong>datnik będzie mógł (a nie musiał) przyjąć, że pro<strong>po</strong>rcja ta wynosi 0%.Art. 91. [Korekta odliczonego <strong>po</strong>datku]1. Po zakończeniu roku, w którym <strong>po</strong>datnikowi przysługiwało prawo do obniżenia kwoty<strong>po</strong>datku należnego o kwotę <strong>po</strong>datku naliczonego, o którym mowa w art. 86 ust. 1,jest on obowiązany dokonać korekty kwoty <strong>po</strong>datku odliczonego zgodnie z art. 90ust. 2–9, z uwzględnieniem pro<strong>po</strong>rcji obliczonej w s<strong>po</strong>sób określony w art. 90 ust. 2–6lub przepisach wydanych na <strong>po</strong>dstawie art. 90 ust. 11, dla zakończonego roku <strong>po</strong>datkowego.Korekty tej nie dokonuje się, jeżeli różnica między pro<strong>po</strong>rcją odliczenia określonąw art. 90 ust. 4 a pro<strong>po</strong>rcją określoną w zdaniu <strong>po</strong>przednim nie przekracza 2 punktówprocentowych.Art. 91. [Korekta odliczonego <strong>po</strong>datku]1. Po zakończeniu roku, w którym <strong>po</strong>datnikowi przysługiwało prawo do obniżenia kwoty<strong>po</strong>datku należnego o kwotę <strong>po</strong>datku naliczonego, o którym mowa w art. 86 ust. 1,jest on obowiązany dokonać korekty kwoty <strong>po</strong>datku odliczonego zgodnie z art. 90ust. 2–10, z uwzględnieniem pro<strong>po</strong>rcji obliczonej w s<strong>po</strong>sób określony w art. 90ust. 2–6 lub 10 lub przepisach wydanych na <strong>po</strong>dstawie art. 90 ust. 11 i 12, dla zakończonegoroku <strong>po</strong>datkowego.Komentarz: Według projektowanych zmian <strong>po</strong>datnicy będą mieli obowiązek dokonywania korekty odliczonego VAT również w przypadkach, gdy różnica między pro<strong>po</strong>rcją odliczenianie przekroczy 2 punktów procentowych. Zgodnie z projektowanym przepisem przejściowym (art. 5) reguła ta będzie <strong>po</strong> raz pierwszy miała zastosowanie do korekt za <strong>2011</strong> r.Art. 97. [Rejestracja <strong>po</strong>datnika](…) 15. W przypadku gdy <strong>po</strong>dmiot, o którym mowa w ust. 1–3, nie złoży za 6 kolejnychmiesięcy lub 2 kolejne kwartały deklaracji <strong>po</strong>datkowej, naczelnik urzędu skarbowegowykreśla z urzędu <strong>po</strong>dmiot z rejestru jako <strong>po</strong>datnika VAT UE i <strong>po</strong>wiadamiago o <strong>po</strong>wyższym.Art. 97. [Rejestracja <strong>po</strong>datnika](…) 15. W przypadku gdy <strong>po</strong>dmiot, o którym mowa w ust. 1–3, nie złoży za 6 kolejnychmiesięcy lub 2 kolejne kwartały deklaracji <strong>po</strong>datkowej, naczelnik urzędu skarbowegowykreśla z urzędu <strong>po</strong>dmiot z rejestru jako <strong>po</strong>datnika VAT UE i <strong>po</strong>wiadamiago o <strong>po</strong>wyższym. Zdania pierwszego nie stosuje się w przypadku, o którym mowaw art. 99 ust. 7a.Komentarz: Zgodnie z projektem przepis ten nie będzie miał zastosowania w przypadku zawieszenia wykonywania działalności gos<strong>po</strong>darczej na <strong>po</strong>dstawie przepisów o swobodziedziałalności gos<strong>po</strong>darczej.Art. 99. [Deklaracje](…) 7. Przepisu ust. 1 nie stosuje się do <strong>po</strong>datników zwolnionych od <strong>po</strong>datku na <strong>po</strong>dstawieart. 113 oraz <strong>po</strong>dmiotów wykonujących wyłącznie czynności zwolnione od <strong>po</strong>datkuna <strong>po</strong>dstawie art. 43 ust. 1 lub na <strong>po</strong>dstawie przepisów wydanych na <strong>po</strong>dstawieart. 82 ust. 3, chyba że przysługuje im zwrot różnicy <strong>po</strong>datku lub zwrot <strong>po</strong>datku naliczonegozgodnie z art. 87 lub przepisami wydanymi na <strong>po</strong>dstawie art. 92 ust. 1 pkt 3. (…)(…) 7b. Zwolnienie z obowiązku składania deklaracji <strong>po</strong>datkowych, o którym mowaw ust. 7a, nie dotyczy:1) <strong>po</strong>datników zarejestrowanych jako <strong>po</strong>datnicy VAT UE zgodnie z art. 97; (…)Art. 99. [Deklaracje](…) 7. Przepisu ust. 1 nie stosuje się do <strong>po</strong>datników zwolnionych od <strong>po</strong>datku na <strong>po</strong>dstawieart. 113 oraz <strong>po</strong>dmiotów wykonujących wyłącznie czynności zwolnione od <strong>po</strong>datkuna <strong>po</strong>dstawie art. 43 ust. 1 lub na <strong>po</strong>dstawie przepisów wydanych na <strong>po</strong>dstawieart. 82 ust. 3, chyba że przysługuje im zwrot różnicy <strong>po</strong>datku lub zwrot <strong>po</strong>datku naliczonegozgodnie z art. 87 lub przepisami wydanymi na <strong>po</strong>dstawie art. 92 ust. 1 pkt 3, alboobowiązani są do dokonania korekty <strong>po</strong>datku odliczonego, o której mowa w art. 91. (…)(…) 7b. Zwolnienie z obowiązku składania deklaracji <strong>po</strong>datkowych, o którym mowaw ust. 7a, nie dotyczy:uchylony