Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

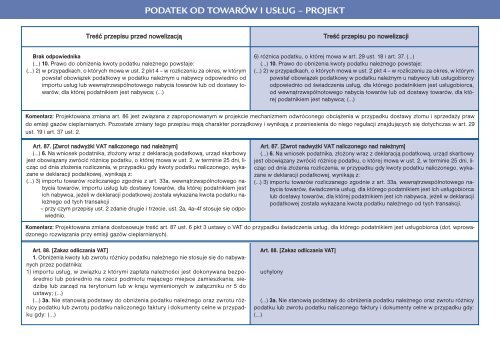

PODATEK OD TOWARÓW I USŁUG – PROJEKTTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiBrak od<strong>po</strong>wiednika(…) 10. Prawo do obniżenia kwoty <strong>po</strong>datku należnego <strong>po</strong>wstaje:(…) 2) w przypadkach, o których mowa w ust. 2 pkt 4 – w rozliczeniu za okres, w którym<strong>po</strong>wstał obowiązek <strong>po</strong>datkowy w <strong>po</strong>datku należnym u nabywcy od<strong>po</strong>wiednio odim<strong>po</strong>rtu usług lub wewnątrzwspólnotowego nabycia towarów lub od dostawy towarów,dla której <strong>po</strong>datnikiem jest nabywca; (…)6) różnica <strong>po</strong>datku, o której mowa w art. 29 ust. 18 i art. 37. (…)(…) 10. Prawo do obniżenia kwoty <strong>po</strong>datku należnego <strong>po</strong>wstaje:(…) 2) w przypadkach, o których mowa w ust. 2 pkt 4 – w rozliczeniu za okres, w którym<strong>po</strong>wstał obowiązek <strong>po</strong>datkowy w <strong>po</strong>datku należnym u nabywcy lub usługobiorcyod<strong>po</strong>wiednio od świadczenia usług, dla którego <strong>po</strong>datnikiem jest usługobiorca,od wewnątrzwspólnotowego nabycia towarów lub od dostawy towarów, dla której<strong>po</strong>datnikiem jest nabywca; (…)Komentarz: Projektowana zmiana art. 86 jest związana z zapro<strong>po</strong>nowanym w projekcie mechanizmem odwróconego obciążenia w przypadku dostawy złomu i sprzedaży prawdo emisji gazów cieplarnianych. Pozostałe zmiany tego przepisu mają charakter <strong>po</strong>rządkowy i wynikają z przeniesienia do niego regulacji znajdujących się dotychczas w art. 29ust. 19 i art. 37 ust. 2.Art. 87. [Zwrot nadwyżki VAT naliczonego nad należnym](…) 6. Na wniosek <strong>po</strong>datnika, złożony wraz z deklaracją <strong>po</strong>datkową, urząd skarbowyjest obowiązany zwrócić różnicę <strong>po</strong>datku, o której mowa w ust. 2, w terminie 25 dni, liczącod dnia złożenia rozliczenia, w przypadku gdy kwoty <strong>po</strong>datku naliczonego, wykazanew deklaracji <strong>po</strong>datkowej, wynikają z:(…) 3) im<strong>po</strong>rtu towarów rozliczanego zgodnie z art. 33a, wewnątrzwspólnotowego nabyciatowarów, im<strong>po</strong>rtu usług lub dostawy towarów, dla której <strong>po</strong>datnikiem jestich nabywca, jeżeli w deklaracji <strong>po</strong>datkowej została wykazana kwota <strong>po</strong>datku należnegood tych transakcji– przy czym przepisy ust. 2 zdanie drugie i trzecie, ust. 2a, 4a–4f stosuje się od<strong>po</strong>wiednio.Art. 87. [Zwrot nadwyżki VAT naliczonego nad należnym](…) 6. Na wniosek <strong>po</strong>datnika, złożony wraz z deklaracją <strong>po</strong>datkową, urząd skarbowyjest obowiązany zwrócić różnicę <strong>po</strong>datku, o której mowa w ust. 2, w terminie 25 dni, liczącod dnia złożenia rozliczenia, w przypadku gdy kwoty <strong>po</strong>datku naliczonego, wykazanew deklaracji <strong>po</strong>datkowej, wynikają z:(…) 3) im<strong>po</strong>rtu towarów rozliczanego zgodnie z art. 33a, wewnątrzwspólnotowego nabyciatowarów, świadczenia usług, dla którego <strong>po</strong>datnikiem jest ich usługobiorcalub dostawy towarów, dla której <strong>po</strong>datnikiem jest ich nabywca, jeżeli w deklaracji<strong>po</strong>datkowej została wykazana kwota <strong>po</strong>datku należnego od tych transakcji.Komentarz: Projektowana zmiana dostosowuje treść art. 87 ust. 6 pkt 3 ustawy o VAT do przypadku świadczenia usług, dla którego <strong>po</strong>datnikiem jest usługobiorca (dot. wprowadzonegorozwiązania przy emisji gazów cieplarnianych).Art. 88. [Zakaz odliczania VAT]1. Obniżenia kwoty lub zwrotu różnicy <strong>po</strong>datku należnego nie stosuje się do nabywanychprzez <strong>po</strong>datnika:1) im<strong>po</strong>rtu usług, w związku z którymi zapłata należności jest dokonywana bez<strong>po</strong>średniolub <strong>po</strong>średnio na rzecz <strong>po</strong>dmiotu mającego miejsce zamieszkania, siedzibęlub zarząd na terytorium lub w kraju wymienionych w załączniku nr 5 doustawy; (…)(…) 3a. Nie stanowią <strong>po</strong>dstawy do obniżenia <strong>po</strong>datku należnego oraz zwrotu różnicy<strong>po</strong>datku lub zwrotu <strong>po</strong>datku naliczonego faktury i dokumenty celne w przypadkugdy: (...)Art. 88. [Zakaz odliczania VAT]uchylony(…) 3a. Nie stanowią <strong>po</strong>dstawy do obniżenia <strong>po</strong>datku należnego oraz zwrotu różnicy<strong>po</strong>datku lub zwrotu <strong>po</strong>datku naliczonego faktury i dokumenty celne w przypadku gdy:(...)