Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

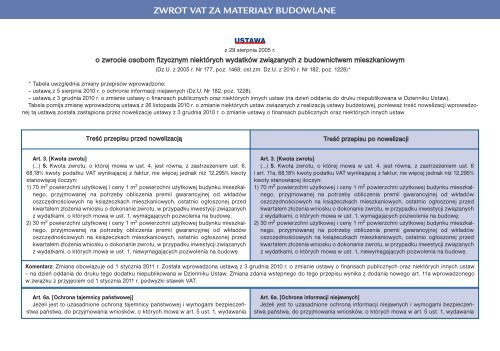

ZWROT VAT ZA MATERIAŁY BUDOWLANEUSTAWAz 29 sierpnia 2005 r.o zwrocie osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym(Dz.U. z 2005 r. Nr 177, <strong>po</strong>z. 1468; ost.zm. Dz.U. z <strong>2010</strong> r. Nr 182, <strong>po</strong>z. 1228)** Tabela uwzględnia zmiany przepisów wprowadzone:– ustawą z 5 sierpnia <strong>2010</strong> r. o ochronie informacji niejawnych (Dz.U. Nr 182, <strong>po</strong>z. 1228),– ustawą z 3 grudnia <strong>2010</strong> r. o zmianie ustawy o finansach publicznych oraz niektórych innych ustaw (na dzień oddania do druku niepublikowana w Dzienniku Ustaw).Tabela <strong>po</strong>mija zmianę wprowadzoną ustawą z 26 listopada <strong>2010</strong> r. o zmianie niektórych ustaw związanych z realizacją ustawy budżetowej, <strong>po</strong>nieważ treść nowelizacji wprowadzonejtą ustawą została zastąpiona przez nowelizację ustawy z 3 grudnia <strong>2010</strong> r. o zmianie ustawy o finansach publicznych oraz niektórych innych ustaw.Treść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiArt. 3. [Kwota zwrotu](…) 5. Kwota zwrotu, o której mowa w ust. 4, jest równa, z zastrzeżeniem ust. 6,68,18% kwoty <strong>po</strong>datku VAT wynikającej z faktur, nie więcej jednak niż 12,295% kwotystanowiącej iloczyn:1) 70 m 2 <strong>po</strong>wierzchni użytkowej i ceny 1 m 2 <strong>po</strong>wierzchni użytkowej budynku mieszkalnego,przyjmowanej na <strong>po</strong>trzeby obliczenia premii gwarancyjnej od wkładówoszczędnościowych na książeczkach mieszkaniowych, ostatnio ogłoszonej przedkwartałem złożenia wniosku o dokonanie zwrotu, w przypadku inwestycji związanychz wydatkami, o których mowa w ust. 1, wymagających <strong>po</strong>zwolenia na budowę;2) 30 m 2 <strong>po</strong>wierzchni użytkowej i ceny 1 m 2 <strong>po</strong>wierzchni użytkowej budynku mieszkalnego,przyjmowanej na <strong>po</strong>trzeby obliczenia premii gwarancyjnej od wkładówoszczędnościowych na książeczkach mieszkaniowych, ostatnio ogłoszonej przedkwartałem złożenia wniosku o dokonanie zwrotu, w przypadku inwestycji związanychz wydatkami, o których mowa w ust. 1, niewymagających <strong>po</strong>zwolenia na budowę.Art. 3. [Kwota zwrotu](…) 5. Kwota zwrotu, o której mowa w ust. 4, jest równa, z zastrzeżeniem ust. 6i art. 11a, 68,18% kwoty <strong>po</strong>datku VAT wynikającej z faktur, nie więcej jednak niż 12,295%kwoty stanowiącej iloczyn:1) 70 m 2 <strong>po</strong>wierzchni użytkowej i ceny 1 m 2 <strong>po</strong>wierzchni użytkowej budynku mieszkalnego,przyjmowanej na <strong>po</strong>trzeby obliczenia premii gwarancyjnej od wkładówoszczędnościowych na książeczkach mieszkaniowych, ostatnio ogłoszonej przedkwartałem złożenia wniosku o dokonanie zwrotu, w przypadku inwestycji związanychz wydatkami, o których mowa w ust. 1, wymagających <strong>po</strong>zwolenia na budowę;2) 30 m 2 <strong>po</strong>wierzchni użytkowej i ceny 1 m 2 <strong>po</strong>wierzchni użytkowej budynku mieszkalnego,przyjmowanej na <strong>po</strong>trzeby obliczenia premii gwarancyjnej od wkładówoszczędnościowych na książeczkach mieszkaniowych, ostatnio ogłoszonej przedkwartałem złożenia wniosku o dokonanie zwrotu, w przypadku inwestycji związanychz wydatkami, o których mowa w ust. 1, niewymagających <strong>po</strong>zwolenia na budowę.Komentarz: Zmiana obowiązuje od 1 stycznia <strong>2011</strong> r. Została wprowadzona ustawą z 3 grudnia <strong>2010</strong> r. o zmianie ustawy o finansach publicznych oraz niektórych innych ustaw– na dzień oddania do druku tego dodatku niepublikowana w Dzienniku Ustaw. Zmiana zdania wstępnego do tego przepisu wynika z dodania nowego art. 11a wprowadzonegow związku z przyjęciem od 1 stycznia <strong>2011</strong> r. <strong>po</strong>dwyżki stawek VAT.Art. 6a. [Ochrona tajemnicy państwowej]Jeżeli jest to uzasadnione ochroną tajemnicy państwowej i wymogami bezpieczeństwapaństwa, do przyjmowania wniosków, o których mowa w art. 5 ust. 1, wydawaniaArt. 6a. [Ochrona informacji niejawnych]Jeżeli jest to uzasadnione ochroną informacji niejawnych i wymogami bezpieczeństwapaństwa, do przyjmowania wniosków, o których mowa w art. 5 ust. 1, wydawania