Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

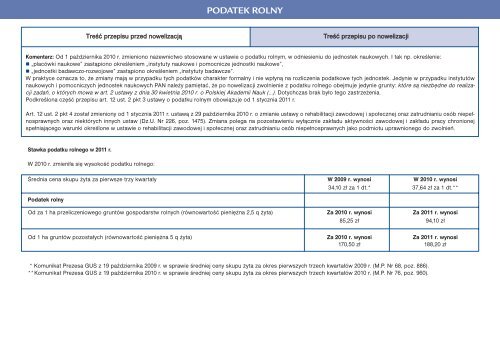

PODATEK ROLNYTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiKomentarz: Od 1 października <strong>2010</strong> r. zmieniono nazewnictwo stosowane w ustawie o <strong>po</strong>datku rolnym, w odniesieniu do jednostek naukowych. I tak np. określenie: „placówki naukowe” zastąpiono określeniem „instytuty naukowe i <strong>po</strong>mocnicze jednostki naukowe”, „jednostki badawczo-rozwojowe” zastąpiono określeniem „instytuty badawcze”.W praktyce oznacza to, że zmiany mają w przypadku tych <strong>po</strong>datków charakter formalny i nie wpłyną na rozliczenia <strong>po</strong>datkowe tych jednostek. Jedynie w przypadku instytutównaukowych i <strong>po</strong>mocniczych jednostek naukowych PAN należy pamiętać, że <strong>po</strong> nowelizacji zwolnienie z <strong>po</strong>datku rolnego obejmuje jedynie grunty: które są niezbędne do realizacjizadań, o których mowa w art. 2 ustawy z dnia 30 kwietnia <strong>2010</strong> r. o Polskiej Akademii Nauk (...). Dotychczas brak było tego zastrzeżenia.Podkreślona część przepisu art. 12 ust. 2 pkt 3 ustawy o <strong>po</strong>datku rolnym obowiązuje od 1 stycznia <strong>2011</strong> r.Art. 12 ust. 2 pkt 4 został zmieniony od 1 stycznia <strong>2011</strong> r. ustawą z 29 października <strong>2010</strong> r. o zmianie ustawy o rehabilitacji zawodowej i s<strong>po</strong>łecznej oraz zatrudnianiu osób niepełnosprawnychoraz niektórych innych ustaw (Dz.U. Nr 226, <strong>po</strong>z. 1475). Zmiana <strong>po</strong>lega na <strong>po</strong>zostawieniu wyłącznie zakładu aktywności zawodowej i zakładu pracy chronionejspełniającego warunki określone w ustawie o rehabilitacji zawodowej i s<strong>po</strong>łecznej oraz zatrudnianiu osób niepełnosprawnych jako <strong>po</strong>dmiotu uprawnionego do zwolnień.Stawka <strong>po</strong>datku rolnego w <strong>2011</strong> r.W <strong>2010</strong> r. zmieniła się wysokość <strong>po</strong>datku rolnego:Średnia cena skupu żyta za pierwsze trzy kwartały W 2009 r. wynosi W <strong>2010</strong> r. wynosi34,10 zł za 1 dt.* 37,64 zł za 1 dt.**Podatek rolnyOd za 1 ha przeliczeniowego gruntów gos<strong>po</strong>darstw rolnych (równowartość pieniężna 2,5 q żyta) Za <strong>2010</strong> r. wynosi Za <strong>2011</strong> r. wynosi85,25 zł 94,10 złOd 1 ha gruntów <strong>po</strong>zostałych (równowartość pieniężna 5 q żyta) Za <strong>2010</strong> r. wynosi Za <strong>2011</strong> r. wynosi170,50 zł 188,20 zł* Komunikat Prezesa GUS z 19 października 2009 r. w sprawie średniej ceny skupu żyta za okres pierwszych trzech kwartałów 2009 r. (M.P. Nr 68, <strong>po</strong>z. 886).**Komunikat Prezesa GUS z 19 października <strong>2010</strong> r. w sprawie średniej ceny skupu żyta za okres pierwszych trzech kwartałów <strong>2010</strong> r. (M.P. Nr 76, <strong>po</strong>z. 960).