Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

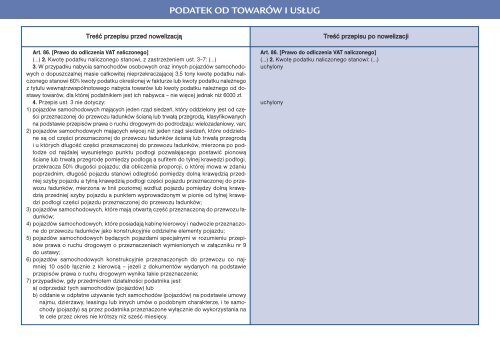

PODATEK OD TOWARÓW I USŁUGTreść przepisu przed nowelizacjąArt. 86. [Prawo do odliczenia VAT naliczonego](…) 2. Kwotę <strong>po</strong>datku naliczonego stanowi, z zastrzeżeniem ust. 3–7: (…)3. W przypadku nabycia samochodów osobowych oraz innych <strong>po</strong>jazdów samochodowycho dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony kwotę <strong>po</strong>datku naliczonegostanowi 60% kwoty <strong>po</strong>datku określonej w fakturze lub kwoty <strong>po</strong>datku należnegoz tytułu wewnątrzwspólnotowego nabycia towarów lub kwoty <strong>po</strong>datku należnego od dostawytowarów, dla której <strong>po</strong>datnikiem jest ich nabywca – nie więcej jednak niż 6000 zł.4. Przepis ust. 3 nie dotyczy:1) <strong>po</strong>jazdów samochodowych mających jeden rząd siedzeń, który oddzielony jest od częściprzeznaczonej do przewozu ładunków ścianą lub trwałą przegrodą, klasyfikowanychna <strong>po</strong>dstawie przepisów prawa o ruchu drogowym do <strong>po</strong>drodzaju: wielozadaniowy, van;2) <strong>po</strong>jazdów samochodowych mających więcej niż jeden rząd siedzeń, które oddzielonesą od części przeznaczonej do przewozu ładunków ścianą lub trwałą przegrodąi u których długość części przeznaczonej do przewozu ładunków, mierzona <strong>po</strong> <strong>po</strong>dłodzeod najdalej wysuniętego punktu <strong>po</strong>dłogi <strong>po</strong>zwalającego <strong>po</strong>stawić pionowąścianę lub trwałą przegrodę <strong>po</strong>między <strong>po</strong>dłogą a sufitem do tylnej krawędzi <strong>po</strong>dłogi,przekracza 50% długości <strong>po</strong>jazdu; dla obliczenia pro<strong>po</strong>rcji, o której mowa w zdaniu<strong>po</strong>przednim, długość <strong>po</strong>jazdu stanowi odległość <strong>po</strong>między dolną krawędzią przedniejszyby <strong>po</strong>jazdu a tylną krawędzią <strong>po</strong>dłogi części <strong>po</strong>jazdu przeznaczonej do przewozuładunków, mierzona w linii <strong>po</strong>ziomej wzdłuż <strong>po</strong>jazdu <strong>po</strong>między dolną krawędziąprzedniej szyby <strong>po</strong>jazdu a punktem wyprowadzonym w pionie od tylnej krawędzi<strong>po</strong>dłogi części <strong>po</strong>jazdu przeznaczonej do przewozu ładunków;3) <strong>po</strong>jazdów samochodowych, które mają otwartą część przeznaczoną do przewozu ładunków;4) <strong>po</strong>jazdów samochodowych, które <strong>po</strong>siadają kabinę kierowcy i nadwozie przeznaczonedo przewozu ładunków jako konstrukcyjnie oddzielne elementy <strong>po</strong>jazdu;5) <strong>po</strong>jazdów samochodowych będących <strong>po</strong>jazdami specjalnymi w rozumieniu przepisówprawa o ruchu drogowym o przeznaczeniach wymienionych w załączniku nr 9do ustawy;6) <strong>po</strong>jazdów samochodowych konstrukcyjnie przeznaczonych do przewozu co najmniej10 osób łącznie z kierowcą – jeżeli z dokumentów wydanych na <strong>po</strong>dstawieprzepisów prawa o ruchu drogowym wynika takie przeznaczenie;7) przypadków, gdy przedmiotem działalności <strong>po</strong>datnika jest:a) odprzedaż tych samochodów (<strong>po</strong>jazdów) lubb) oddanie w odpłatne używanie tych samochodów (<strong>po</strong>jazdów) na <strong>po</strong>dstawie umowynajmu, dzierżawy, leasingu lub innych umów o <strong>po</strong>dobnym charakterze, i te samochody(<strong>po</strong>jazdy) są przez <strong>po</strong>datnika przeznaczone wyłącznie do wykorzystania nate cele przez okres nie krótszy niż sześć miesięcy.Art. 86. [Prawo do odliczenia VAT naliczonego](…) 2. Kwotę <strong>po</strong>datku naliczonego stanowi: (…)uchylonyuchylonyTreść przepisu <strong>po</strong> nowelizacji