Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

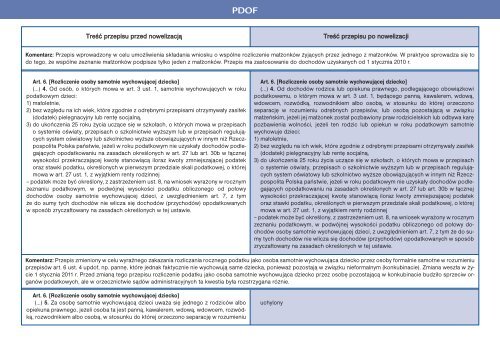

PDOFTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiKomentarz: Przepis wprowadzony w celu umożliwienia składania wniosku o wspólne rozliczenie małżonków żyjących przez jednego z małżonków. W praktyce sprowadza się todo tego, że wspólne zeznanie małżonków <strong>po</strong>dpisze tylko jeden z małżonków. Przepis ma zastosowanie do dochodów uzyskanych od 1 stycznia <strong>2010</strong> r.Art. 6. [Rozliczenie osoby samotnie wychowującej dziecko](…) 4. Od osób, o których mowa w art. 3 ust. 1, samotnie wychowujących w roku<strong>po</strong>datkowym dzieci:1) małoletnie,2) bez względu na ich wiek, które zgodnie z odrębnymi przepisami otrzymywały zasiłek(dodatek) pielęgnacyjny lub rentę socjalną,3) do ukończenia 25 roku życia uczące się w szkołach, o których mowa w przepisacho systemie oświaty, przepisach o szkolnictwie wyższym lub w przepisach regulującychsystem oświatowy lub szkolnictwo wyższe obowiązujących w innym niż Rzecz<strong>po</strong>s<strong>po</strong>litaPolska państwie, jeżeli w roku <strong>po</strong>datkowym nie uzyskały dochodów <strong>po</strong>dlegającycho<strong>po</strong>datkowaniu na zasadach określonych w art. 27 lub art. 30b w łącznejwysokości przekraczającej kwotę stanowiącą iloraz kwoty zmniejszającej <strong>po</strong>datekoraz stawki <strong>po</strong>datku, określonych w pierwszym przedziale skali <strong>po</strong>datkowej, o którejmowa w art. 27 ust. 1, z wyjątkiem renty rodzinnej– <strong>po</strong>datek może być określony, z zastrzeżeniem ust. 8, na wniosek wyrażony w rocznymzeznaniu <strong>po</strong>datkowym, w <strong>po</strong>dwójnej wysokości <strong>po</strong>datku obliczonego od <strong>po</strong>łowydochodów osoby samotnie wychowującej dzieci, z uwzględnieniem art. 7, z tymże do sumy tych dochodów nie wlicza się dochodów (przychodów) o<strong>po</strong>datkowanychw s<strong>po</strong>sób zryczałtowany na zasadach określonych w tej ustawie.Art. 6. [Rozliczenie osoby samotnie wychowującej dziecko](…) 4. Od dochodów rodzica lub opiekuna prawnego, <strong>po</strong>dlegającego obowiązkowi<strong>po</strong>datkowemu, o którym mowa w art. 3 ust. 1, będącego panną, kawalerem, wdową,wdowcem, rozwódką, rozwodnikiem albo osobą, w stosunku do której orzeczonoseparację w rozumieniu odrębnych przepisów, lub osobą <strong>po</strong>zostającą w związkumałżeńskim, jeżeli jej małżonek został <strong>po</strong>zbawiony praw rodzicielskich lub odbywa karę<strong>po</strong>zbawienia wolności, jeżeli ten rodzic lub opiekun w roku <strong>po</strong>datkowym samotniewychowuje dzieci:1) małoletnie,2) bez względu na ich wiek, które zgodnie z odrębnymi przepisami otrzymywały zasiłek(dodatek) pielęgnacyjny lub rentę socjalną,3) do ukończenia 25 roku życia uczące się w szkołach, o których mowa w przepisacho systemie oświaty, przepisach o szkolnictwie wyższym lub w przepisach regulującychsystem oświatowy lub szkolnictwo wyższe obowiązujących w innym niż Rzecz<strong>po</strong>s<strong>po</strong>litaPolska państwie, jeżeli w roku <strong>po</strong>datkowym nie uzyskały dochodów <strong>po</strong>dlegającycho<strong>po</strong>datkowaniu na zasadach określonych w art. 27 lub art. 30b w łącznejwysokości przekraczającej kwotę stanowiącą iloraz kwoty zmniejszającej <strong>po</strong>datekoraz stawki <strong>po</strong>datku, określonych w pierwszym przedziale skali <strong>po</strong>datkowej, o którejmowa w art. 27 ust. 1, z wyjątkiem renty rodzinnej– <strong>po</strong>datek może być określony, z zastrzeżeniem ust. 8, na wniosek wyrażony w rocznymzeznaniu <strong>po</strong>datkowym, w <strong>po</strong>dwójnej wysokości <strong>po</strong>datku obliczonego od <strong>po</strong>łowy dochodówosoby samotnie wychowującej dzieci, z uwzględnieniem art. 7, z tym że do sumytych dochodów nie wlicza się dochodów (przychodów) o<strong>po</strong>datkowanych w s<strong>po</strong>sóbzryczałtowany na zasadach określonych w tej ustawie.Komentarz: Przepis zmieniony w celu wyraźnego zakazania rozliczania rocznego <strong>po</strong>datku jako osoba samotnie wychowująca dziecko przez osoby formalnie samotne w rozumieniuprzepisów art. 6 ust. 4 updof, np. pannę, które jednak faktycznie nie wychowują same dziecka, <strong>po</strong>nieważ <strong>po</strong>zostają w związku nieformalnym (konkubinacie). Zmiana weszła w życie1 stycznia <strong>2011</strong> r. Przed zmianą tego przepisu rozliczenie <strong>po</strong>datku jako osoba samotnie wychowująca dziecko przez osobę <strong>po</strong>zostającą w konkubinacie budziło sprzeciw organów<strong>po</strong>datkowych, ale w orzecznictwie sądów administracyjnych ta kwestia była rozstrzygana różnie.Art. 6. [Rozliczenie osoby samotnie wychowującej dziecko](…) 5. Za osobę samotnie wychowującą dzieci uważa się jednego z rodziców alboopiekuna prawnego, jeżeli osoba ta jest panną, kawalerem, wdową, wdowcem, rozwódką,rozwodnikiem albo osobą, w stosunku do której orzeczono separację w rozumieniuuchylony