Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

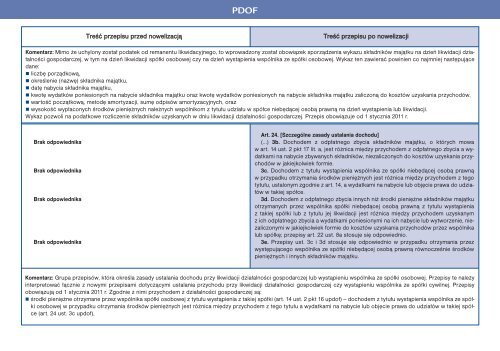

PDOFTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiKomentarz: Mimo że uchylony został <strong>po</strong>datek od remanentu likwidacyjnego, to wprowadzony został obowiązek s<strong>po</strong>rządzenia wykazu składników majątku na dzień likwidacji działalnościgos<strong>po</strong>darczej, w tym na dzień likwidacji spółki osobowej czy na dzień wystąpienia wspólnika ze spółki osobowej. Wykaz ten zawierać <strong>po</strong>winien co najmniej następującedane: liczbę <strong>po</strong>rządkową, określenie (nazwę) składnika majątku, datę nabycia składnika majątku, kwotę wydatków <strong>po</strong>niesionych na nabycie składnika majątku oraz kwotę wydatków <strong>po</strong>niesionych na nabycie składnika majątku zaliczoną do kosztów uzyskania przychodów, wartość <strong>po</strong>czątkową, metodę amortyzacji, sumę odpisów amortyzacyjnych, oraz wysokość wypłaconych środków pieniężnych należnych wspólnikom z tytułu udziału w spółce niebędącej osobą prawną na dzień wystąpienia lub likwidacji.Wykaz <strong>po</strong>zwoli na <strong>po</strong>datkowe rozliczenie składników uzyskanych w dniu likwidacji działalności gos<strong>po</strong>darczej. Przepis obowiązuje od 1 stycznia <strong>2011</strong> r.Brak od<strong>po</strong>wiednikaBrak od<strong>po</strong>wiednikaBrak od<strong>po</strong>wiednikaBrak od<strong>po</strong>wiednikaArt. 24. [Szczególne zasady ustalania dochodu](…) 3b. Dochodem z odpłatnego zbycia składników majątku, o których mowaw art. 14 ust. 2 pkt 17 lit. a, jest różnica między przychodem z odpłatnego zbycia a wydatkamina nabycie zbywanych składników, niezaliczonych do kosztów uzyskania przychodóww jakiejkolwiek formie.3c. Dochodem z tytułu wystąpienia wspólnika ze spółki niebędącej osobą prawnąw przypadku otrzymania środków pieniężnych jest różnica między przychodem z tegotytułu, ustalonym zgodnie z art. 14, a wydatkami na nabycie lub objęcie prawa do udziałóww takiej spółce.3d. Dochodem z odpłatnego zbycia innych niż środki pieniężne składników majątkuotrzymanych przez wspólnika spółki niebędącej osobą prawną z tytułu wystąpieniaz takiej spółki lub z tytułu jej likwidacji jest różnica między przychodem uzyskanymz ich odpłatnego zbycia a wydatkami <strong>po</strong>niesionymi na ich nabycie lub wytworzenie, niezaliczonymiw jakiejkolwiek formie do kosztów uzyskania przychodów przez wspólnikalub spółkę; przepisy art. 22 ust. 8a stosuje się od<strong>po</strong>wiednio.3e. Przepisy ust. 3c i 3d stosuje się od<strong>po</strong>wiednio w przypadku otrzymania przezwystępującego wspólnika ze spółki niebędącej osobą prawną równocześnie środkówpieniężnych i innych składników majątku.Komentarz: Grupa przepisów, która określa zasady ustalania dochodu przy likwidacji działalności gos<strong>po</strong>darczej lub wystąpieniu wspólnika ze spółki osobowej. Przepisy te należyinterpretować łącznie z nowymi przepisami dotyczącymi ustalania przychodu przy likwidacji działalności gos<strong>po</strong>darczej czy wystąpieniu wspólnika ze spółki cywilnej. Przepisyobowiązują od 1 stycznia <strong>2011</strong> r. Zgodnie z nimi przychodem z działalności gos<strong>po</strong>darczej są: środki pieniężne otrzymane przez wspólnika spółki osobowej z tytułu wystąpienia z takiej spółki (art. 14 ust. 2 pkt 16 updof) — dochodem z tytułu wystąpienia wspólnika ze spółkiosobowej w przypadku otrzymania środków pieniężnych jest różnica między przychodem z tego tytułu a wydatkami na nabycie lub objęcie prawa do udziałów w takiej spółce(art. 24 ust. 3c updof),