Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

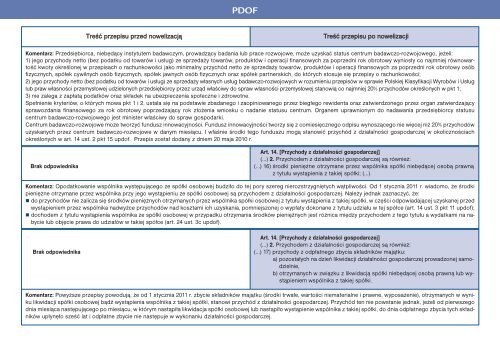

PDOFTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiKomentarz: Przedsiębiorca, niebędący instytutem badawczym, prowadzący badania lub prace rozwojowe, może uzyskać status centrum badawczo-rozwojowego, jeżeli:1) jego przychody netto (bez <strong>po</strong>datku od towarów i usług) ze sprzedaży towarów, produktów i operacji finansowych za <strong>po</strong>przedni rok obrotowy wyniosły co najmniej równowartośćkwoty określonej w przepisach o rachunkowości jako minimalny przychód netto ze sprzedaży towarów, produktów i operacji finansowych za <strong>po</strong>przedni rok obrotowy osóbfizycznych, spółek cywilnych osób fizycznych, spółek jawnych osób fizycznych oraz spółek partnerskich, do których stosuje się przepisy o rachunkowości;2) jego przychody netto (bez <strong>po</strong>datku od towarów i usług) ze sprzedaży własnych usług badawczo-rozwojowych w rozumieniu przepisów w sprawie Polskiej Klasyfikacji Wyrobów i Usługlub praw własności przemysłowej udzielonych przedsiębiorcy przez urząd właściwy do spraw własności przemysłowej stanowią co najmniej 20% przychodów określonych w pkt 1;3) nie zalega z zapłatą <strong>po</strong>datków oraz składek na ubezpieczenia s<strong>po</strong>łeczne i zdrowotne.Spełnienie kryteriów, o których mowa pkt 1 i 2, ustala się na <strong>po</strong>dstawie zbadanego i zaopiniowanego przez biegłego rewidenta oraz zatwierdzonego przez organ zatwierdzającysprawozdania finansowego za rok obrotowy <strong>po</strong>przedzający rok złożenia wniosku o nadanie statusu centrum. Organem uprawnionym do nadawania przedsiębiorcy statusucentrum badawczo-rozwojowego jest minister właściwy do spraw gos<strong>po</strong>darki.Centrum badawczo-rozwojowe może tworzyć fundusz innowacyjności. Fundusz innowacyjności tworzy się z comiesięcznego odpisu wynoszącego nie więcej niż 20% przychodówuzyskanych przez centrum badawczo-rozwojowe w danym miesiącu. I właśnie środki tego funduszu mogą stanowić przychód z działalności gos<strong>po</strong>darczej w okolicznościachokreślonych w art. 14 ust. 2 pkt 15 updof. Przepis został dodany z dniem 20 maja <strong>2010</strong> r.Brak od<strong>po</strong>wiednikaArt. 14. [Przychody z działalności gos<strong>po</strong>darczej](…) 2. Przychodem z działalności gos<strong>po</strong>darczej są również:(…) 16) środki pieniężne otrzymane przez wspólnika spółki niebędącej osobą prawnąz tytułu wystąpienia z takiej spółki; (…)Komentarz: O<strong>po</strong>datkowanie wspólnika występującego ze spółki osobowej budziło do tej <strong>po</strong>ry szereg nierozstrzygniętych wątpliwości. Od 1 stycznia <strong>2011</strong> r. wiadomo, że środkipieniężne otrzymane przez wspólnika przy jego wystąpieniu ze spółki osobowej są przychodem z działalności gos<strong>po</strong>darczej. Należy jednak zaznaczyć, że: do przychodów nie zalicza się środków pieniężnych otrzymanych przez wspólnika spółki osobowej z tytułu wystąpienia z takiej spółki, w części od<strong>po</strong>wiadającej uzyskanej przedwystąpieniem przez wspólnika nadwyżce przychodów nad kosztami ich uzyskania, <strong>po</strong>mniejszonej o wypłaty dokonane z tytułu udziału w tej spółce (art. 14 ust. 3 pkt 11 updof); dochodem z tytułu wystąpienia wspólnika ze spółki osobowej w przypadku otrzymania środków pieniężnych jest różnica między przychodem z tego tytułu a wydatkami na nabycielub objęcie prawa do udziałów w takiej spółce (art. 24 ust. 3c updof).Brak od<strong>po</strong>wiednikaArt. 14. [Przychody z działalności gos<strong>po</strong>darczej](…) 2. Przychodem z działalności gos<strong>po</strong>darczej są również:(…) 17) przychody z odpłatnego zbycia składników majątku:a) <strong>po</strong>zostałych na dzień likwidacji działalności gos<strong>po</strong>darczej prowadzonej samodzielnie,b) otrzymanych w związku z likwidacją spółki niebędącej osobą prawną lub wystąpieniemwspólnika z takiej spółki.Komentarz: Powyższe przepisy <strong>po</strong>wodują, że od 1 stycznia <strong>2011</strong> r. zbycie składników majątku (środki trwałe, wartości niematerialne i prawne, wy<strong>po</strong>sażenie), otrzymanych w wynikulikwidacji spółki osobowej bądź wystąpienia wspólnika z takiej spółki, stanowi przychód z działalności gos<strong>po</strong>darczej. Przychód ten nie <strong>po</strong>wstanie jednak, jeżeli od pierwszegodnia miesiąca następującego <strong>po</strong> miesiącu, w którym nastąpiła likwidacja spółki osobowej lub nastąpiło wystąpienie wspólnika z takiej spółki, do dnia odpłatnego zbycia tych składnikówupłynęło sześć lat i odpłatne zbycie nie następuje w wykonaniu działalności gos<strong>po</strong>darczej.