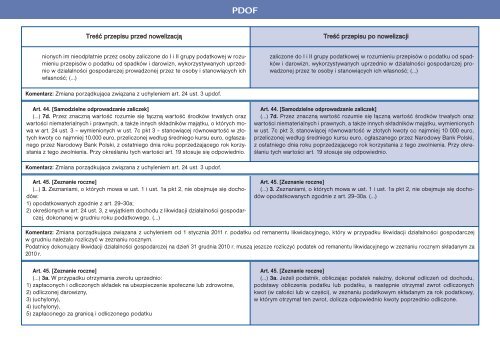

PDOFTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjinionych im nieodpłatnie przez osoby zaliczone do I i II grupy <strong>po</strong>datkowej w rozumieniuprzepisów o <strong>po</strong>datku od spadków i darowizn, wykorzystywanych uprzedniow działalności gos<strong>po</strong>darczej prowadzonej przez te osoby i stanowiących ichwłasność; (…)zaliczone do I i II grupy <strong>po</strong>datkowej w rozumieniu przepisów o <strong>po</strong>datku od spadkówi darowizn, wykorzystywanych uprzednio w działalności gos<strong>po</strong>darczej prowadzonejprzez te osoby i stanowiących ich własność; (…)Komentarz: Zmiana <strong>po</strong>rządkująca związana z uchyleniem art. 24 ust. 3 updof.Art. 44. [Samodzielne odprowadzanie zaliczek](…) 7d. Przez znaczną wartość rozumie się łączną wartość środków trwałych orazwartości niematerialnych i prawnych, a także innych składników majątku, o których mowaw art. 24 ust. 3 – wymienionych w ust. 7c pkt 3 – stanowiącej równowartość w złotychkwoty co najmniej 10.000 euro, przeliczonej według średniego kursu euro, ogłaszanegoprzez Narodowy Bank Polski, z ostatniego dnia roku <strong>po</strong>przedzającego rok korzystaniaz tego zwolnienia. Przy określaniu tych wartości art. 19 stosuje się od<strong>po</strong>wiednio.Art. 44. [Samodzielne odprowadzanie zaliczek](…) 7d. Przez znaczną wartość rozumie się łączną wartość środków trwałych orazwartości niematerialnych i prawnych, a także innych składników majątku, wymienionychw ust. 7c pkt 3, stanowiącej równowartość w złotych kwoty co najmniej 10 000 euro,przeliczonej według średniego kursu euro, ogłaszanego przez Narodowy Bank Polski,z ostatniego dnia roku <strong>po</strong>przedzającego rok korzystania z tego zwolnienia. Przy określaniutych wartości art. 19 stosuje się od<strong>po</strong>wiednio.Komentarz: Zmiana <strong>po</strong>rządkująca związana z uchyleniem art. 24 ust. 3 updof.Art. 45. [Zeznanie roczne](…) 3. Zeznaniami, o których mowa w ust. 1 i ust. 1a pkt 2, nie obejmuje się dochodów:1) o<strong>po</strong>datkowanych zgodnie z art. 29–30a;2) określonych w art. 24 ust. 3, z wyjątkiem dochodu z likwidacji działalności gos<strong>po</strong>darczej,dokonanej w grudniu roku <strong>po</strong>datkowego. (…)Art. 45. [Zeznanie roczne](…) 3. Zeznaniami, o których mowa w ust. 1 i ust. 1a pkt 2, nie obejmuje się dochodówo<strong>po</strong>datkowanych zgodnie z art. 29–30a. (…)Komentarz: Zmiana <strong>po</strong>rządkująca związana z uchyleniem od 1 stycznia <strong>2011</strong> r. <strong>po</strong>datku od remanentu likwidacyjnego, który w przypadku likwidacji działalności gos<strong>po</strong>darczejw grudniu należało rozliczyć w zeznaniu rocznym.Podatnicy dokonujący likwidacji działalności gos<strong>po</strong>darczej na dzień 31 grudnia <strong>2010</strong> r. muszą jeszcze rozliczyć <strong>po</strong>datek od remanentu likwidacyjnego w zeznaniu rocznym składanym za<strong>2010</strong> r.Art. 45. [Zeznanie roczne](…) 3a. W przypadku otrzymania zwrotu uprzednio:1) zapłaconych i odliczonych składek na ubezpieczenie s<strong>po</strong>łeczne lub zdrowotne,2) odliczonej darowizny,3) (uchylony),4) (uchylony),5) zapłaconego za granicą i odliczonego <strong>po</strong>datkuArt. 45. [Zeznanie roczne](…) 3a. Jeżeli <strong>po</strong>datnik, obliczając <strong>po</strong>datek należny, dokonał odliczeń od dochodu,<strong>po</strong>dstawy obliczenia <strong>po</strong>datku lub <strong>po</strong>datku, a następnie otrzymał zwrot odliczonychkwot (w całości lub w części), w zeznaniu <strong>po</strong>datkowym składanym za rok <strong>po</strong>datkowy,w którym otrzymał ten zwrot, dolicza od<strong>po</strong>wiednio kwoty <strong>po</strong>przednio odliczone.

– w zeznaniu <strong>po</strong>datkowym, o którym mowa w ust. 1 lub ust. 1a pkt 2, składanym za rok<strong>po</strong>datkowy, w którym wystąpiły te okoliczności, <strong>po</strong>datnik jest obowiązany doliczyćod<strong>po</strong>wiednio do dochodu lub <strong>po</strong>datku, obliczonego zgodnie z art. 27 albo art. 30c,kwoty uprzednio odliczone.Komentarz: Zmiana obliguje <strong>po</strong>datnika do doliczenia od<strong>po</strong>wiednio do dochodu albo <strong>po</strong>datku w zeznaniu rocznym wszystkich otrzymanych zwrotów dokonanych wcześniej odliczeń.W praktyce chodzi głównie o zwrot składek ZUS, darowizn czy <strong>po</strong>datku zapłaconego za granicą. Zmiana obowiązuje od 1 stycznia <strong>2011</strong> r.Art. 45a. [Ochrona tajemnicy państwowej]Prezes Rady Ministrów określi, ze względu na ochronę tajemnicy państwowej, w drodzezarządzenia, odrębny tryb <strong>po</strong>boru <strong>po</strong>datku dochodowego, tryb składania informacjii zeznań <strong>po</strong>datkowych, a także dodatkowe zadania płatników związane z obowiązkiemrozliczania rocznego <strong>po</strong>datków, z uwzględnieniem wszystkich dodatkowych dochodów,wydatków, ulg, zwolnień i wyłączeń, mających wpływ na <strong>po</strong>dstawę o<strong>po</strong>datkowaniai wysokość <strong>po</strong>datku <strong>po</strong>datnika, niż określone w art. 6, 37, 38, 41, 42 i 45, ustalającjednocześnie dodatkowy zakres obowiązków płatnika, w szczególności prowadzenia<strong>po</strong>stę<strong>po</strong>wań i wydawania decyzji w sprawach <strong>po</strong>datkowych, w których właściwe sąorgany <strong>po</strong>datkowe.Art. 45a. [Ochrona tajemnicy państwowej]Jeżeli jest to uzasadnione ochroną informacji niejawnych i wymogami bezpieczeństwapaństwa:1) zadania naczelnika urzędu skarbowego, o którym mowa w art. 37 ust. 3, art. 39ust. 1, art. 42 ust. 2 pkt 2, pełni organ wymieniony w art. 13a Ordynacji <strong>po</strong>datkowej;2) zadania urzędu skarbowego, o którym mowa w art. 45 ust. 1, pełni urząd obsługującyorgan, o którym mowa w art. 13a Ordynacji <strong>po</strong>datkowej;3) przekazania 1% <strong>po</strong>datku należnego z zeznań <strong>po</strong>datkowych albo ich korekt, o którymmowa w art. 45c ust. 1, złożonych urzędowi, o którym mowa w pkt 2, dokonuje naczelnikurzędu skarbowego właściwy według siedziby urzędu, o którym mowaw pkt 2, na <strong>po</strong>dstawie otrzymanej od tego urzędu pisemnej informacji.Komentarz: Zmiany kompetencyjne dla organów <strong>po</strong>datkowych związane z ochroną informacji niejawnych i wymogami bezpieczeństwa państwa. Zmiany te nie mają skutku dla <strong>po</strong>datników.Zmiany obowiązują od 3 stycznia <strong>2011</strong> r.Art. 45b. [Delegacja ustawowa]Minister właściwy do spraw finansów publicznych określi, w drodze roz<strong>po</strong>rządzenia,wzory:(…) 5) oświadczeń, o których mowa w art. 21 ust. 10, art. 32 ust. 3, art. 34 ust. 4, art. 35ust. 4 i art. 37 ust. 1– wraz z objaśnieniami co do s<strong>po</strong>sobu ich wypełniania, terminu i miejsca składania; roz<strong>po</strong>rządzeniema na celu umożliwienie identyfikacji <strong>po</strong>datnika, płatnika i urzędu skarbowego,do którego kierowany jest formularz, oraz <strong>po</strong>prawnego obliczenia przez płatnikalub <strong>po</strong>datnika <strong>po</strong>datku oraz zaliczek na <strong>po</strong>datek.Art. 45b. [Delegacja ustawowa]Minister właściwy do spraw finansów publicznych określi, w drodze roz<strong>po</strong>rządzenia,wzory:(…) 5) oświadczeń, o których mowa w art. 32 ust. 3, art. 34 ust. 4, art. 35 ust. 4 i art. 37ust. 1– wraz z objaśnieniami co do s<strong>po</strong>sobu ich wypełniania, terminu i miejsca składania; roz<strong>po</strong>rządzeniema na celu umożliwienie identyfikacji <strong>po</strong>datnika, płatnika i urzędu skarbowego,do którego kierowany jest formularz, oraz <strong>po</strong>prawnego obliczenia przez płatnikalub <strong>po</strong>datnika <strong>po</strong>datku oraz zaliczek na <strong>po</strong>datek.Komentarz: Zmiana <strong>po</strong>rządkująca związana ze zniesieniem oświadczenia PIT-2C. Zmiana obowiązuje od 1 stycznia <strong>2011</strong> r.Art. 45c. [Przekazanie 1% <strong>po</strong>datku]1. Naczelnik urzędu skarbowego właściwy miejscowo dla złożenia zeznania <strong>po</strong>datkowego,na wniosek, o którym mowa w ust. 3, przekazuje na rzecz jednej organizacji <strong>po</strong>-Art. 45c. [Przekazanie 1% <strong>po</strong>datku]1. Naczelnik urzędu skarbowego właściwy miejscowo dla złożenia zeznania <strong>po</strong>datkowego,na wniosek, o którym mowa w ust. 3, przekazuje na rzecz jednej organizacji <strong>po</strong>-Dodatek do MONITORA księgowego nr 1(173) www.mk.infor.pl 191