Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

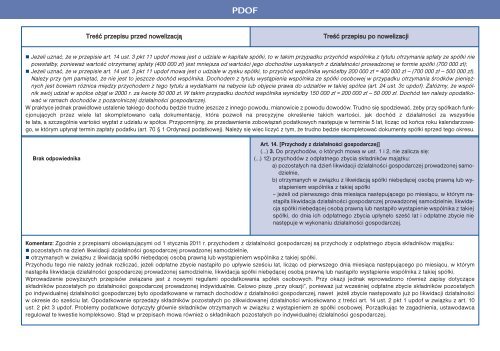

PDOFTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacji Jeżeli uznać, że w przepisie art. 14 ust. 3 pkt 11 updof mowa jest o udziale w kapitale spółki, to w takim przypadku przychód wspólnika z tytułu otrzymania spłaty ze spółki nie<strong>po</strong>wstałby, <strong>po</strong>nieważ wartość otrzymanej spłaty (400 000 zł) jest mniejsza od wartości jego dochodów uzyskanych z działalności prowadzonej w formie spółki (700 000 zł); Jeżeli uznać, że w przepisie art. 14 ust. 3 pkt 11 updof mowa jest o udziale w zysku spółki, to przychód wspólnika wyniósłby 200 000 zł = 400 000 zł — (700 000 zł — 500 000 zł).Należy przy tym pamiętać, że nie jest to jeszcze dochód wspólnika. Dochodem z tytułu wystąpienia wspólnika ze spółki osobowej w przypadku otrzymania środków pieniężnychjest bowiem różnica między przychodem z tego tytułu a wydatkami na nabycie lub objęcie prawa do udziałów w takiej spółce (art. 24 ust. 3c updof). Załóżmy, że wspólnikswój udział w spółce objął w 2000 r. za kwotę 50 000 zł. W takim przypadku dochód wspólnika wyniósłby 150 000 zł = 200 000 zł — 50 000 zł. Dochód ten należy o<strong>po</strong>datkowaćw ramach dochodów z <strong>po</strong>zarolniczej działalności gos<strong>po</strong>darczej.W praktyce jednak prawidłowe ustalenie takiego dochodu będzie trudne jeszcze z innego <strong>po</strong>wodu, mianowicie z <strong>po</strong>wodu dowodów. Trudno się s<strong>po</strong>dziewać, żeby przy spółkach funkcjonującychprzez wiele lat skompletowano całą dokumentację, która <strong>po</strong>zwoli na precyzyjne określenie takich wartości, jak dochód z działalności za wszystkiete lata, a szczególnie wartości wypłat z udziału w spółce. Przy<strong>po</strong>mnijmy, że przedawnienie zobowiązań <strong>po</strong>datkowych następuje w terminie 5 lat, licząc od końca roku kalendarzowego,w którym upłynął termin zapłaty <strong>po</strong>datku (art. 70 § 1 Ordynacji <strong>po</strong>datkowej). Należy się więc liczyć z tym, że trudno będzie skompletować dokumenty spółki sprzed tego okresu.Brak od<strong>po</strong>wiednikaArt. 14. [Przychody z działalności gos<strong>po</strong>darczej](…) 3. Do przychodów, o których mowa w ust. 1 i 2, nie zalicza się:(…) 12) przychodów z odpłatnego zbycia składników majątku:a) <strong>po</strong>zostałych na dzień likwidacji działalności gos<strong>po</strong>darczej prowadzonej samodzielnie,b) otrzymanych w związku z likwidacją spółki niebędącej osobą prawną lub wystąpieniemwspólnika z takiej spółki– jeżeli od pierwszego dnia miesiąca następującego <strong>po</strong> miesiącu, w którym nastąpiłalikwidacja działalności gos<strong>po</strong>darczej prowadzonej samodzielnie, likwidacjaspółki niebędącej osobą prawną lub nastąpiło wystąpienie wspólnika z takiejspółki, do dnia ich odpłatnego zbycia upłynęło sześć lat i odpłatne zbycie nienastępuje w wykonaniu działalności gos<strong>po</strong>darczej.Komentarz: Zgodnie z przepisami obowiązującymi od 1 stycznia <strong>2011</strong> r. przychodem z działalności gos<strong>po</strong>darczej są przychody z odpłatnego zbycia składników majątku: <strong>po</strong>zostałych na dzień likwidacji działalności gos<strong>po</strong>darczej prowadzonej samodzielnie, otrzymanych w związku z likwidacją spółki niebędącej osobą prawną lub wystąpieniem wspólnika z takiej spółki.Przychodu tego nie należy jednak rozliczać, jeżeli odpłatne zbycie nastąpiło <strong>po</strong> upływie sześciu lat, licząc od pierwszego dnia miesiąca następującego <strong>po</strong> miesiącu, w którymnastąpiła likwidacja działalności gos<strong>po</strong>darczej prowadzonej samodzielnie, likwidacja spółki niebędącej osobą prawną lub nastąpiło wystąpienie wspólnika z takiej spółki.Wprowadzenie <strong>po</strong>wyższych przepisów związane jest z nowymi regułami o<strong>po</strong>datkowania spółek osobowych. Przy okazji jednak wprowadzono również zapisy dotycząceskładników <strong>po</strong>zostałych <strong>po</strong> działalności gos<strong>po</strong>darczej prowadzonej indywidualnie. Celowo piszę „przy okazji”, <strong>po</strong>nieważ już wcześniej odpłatne zbycie składników <strong>po</strong>zostałych<strong>po</strong> indywidualnej działalności gos<strong>po</strong>darczej było o<strong>po</strong>datkowane w ramach dochodów z działalności gos<strong>po</strong>darczej, nawet jeżeli zbycie nastę<strong>po</strong>wało już <strong>po</strong> likwidacji działalnościw okresie do sześciu lat. O<strong>po</strong>datkowanie sprzedaży składników <strong>po</strong>zostałych <strong>po</strong> zlikwidowanej działalności wnioskowano z treści art. 14 ust. 2 pkt 1 updof w związku z art. 10ust. 2 pkt 3 updof. Problemy <strong>po</strong>datkowe dotyczyły głównie składników otrzymanych w związku z wystąpieniem ze spółki osobowej. Porządkując te zagadnienia, ustawodawcaregulował te kwestie kompleksowo. Stąd w przepisach mowa również o składnikach <strong>po</strong>zostałych <strong>po</strong> indywidualnej działalności gos<strong>po</strong>darczej.