Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

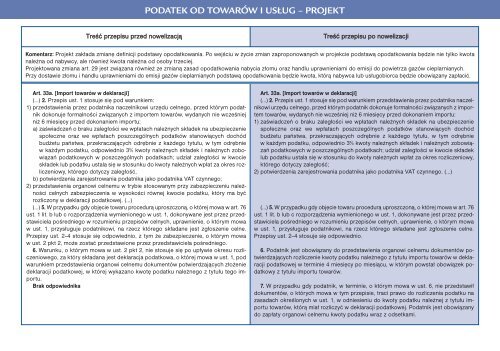

PODATEK OD TOWARÓW I USŁUG – PROJEKTTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiKomentarz: Projekt zakłada zmianę definicji <strong>po</strong>dstawy o<strong>po</strong>datkowania. Po wejściu w życie zmian zapro<strong>po</strong>nowanych w projekcie <strong>po</strong>dstawą o<strong>po</strong>datkowania będzie nie tylko kwotanależna od nabywcy, ale również kwota należna od osoby trzeciej.Projektowana zmiana art. 29 jest związana również ze zmianą zasad o<strong>po</strong>datkowania nabycia złomu oraz handlu uprawnieniami do emisji do <strong>po</strong>wietrza gazów cieplarnianych.Przy dostawie złomu i handlu uprawnieniami do emisji gazów cieplarnianych <strong>po</strong>dstawą o<strong>po</strong>datkowania będzie kwota, którą nabywca lub usługobiorca będzie obowiązany zapłacić.Art. 33a. [Im<strong>po</strong>rt towarów w deklaracji](…) 2. Przepis ust. 1 stosuje się <strong>po</strong>d warunkiem:1) przedstawienia przez <strong>po</strong>datnika naczelnikowi urzędu celnego, przed którym <strong>po</strong>datnikdokonuje formalności związanych z im<strong>po</strong>rtem towarów, wydanych nie wcześniejniż 6 miesięcy przed dokonaniem im<strong>po</strong>rtu:a) zaświadczeń o braku zaległości we wpłatach należnych składek na ubezpieczenies<strong>po</strong>łeczne oraz we wpłatach <strong>po</strong>szczególnych <strong>po</strong>datków stanowiących dochódbudżetu państwa, przekraczających odrębnie z każdego tytułu, w tym odrębniew każdym <strong>po</strong>datku, od<strong>po</strong>wiednio 3% kwoty należnych składek i należnych zobowiązań<strong>po</strong>datkowych w <strong>po</strong>szczególnych <strong>po</strong>datkach; udział zaległości w kwocieskładek lub <strong>po</strong>datku ustala się w stosunku do kwoty należnych wpłat za okres rozliczeniowy,którego dotyczy zaległość,b) <strong>po</strong>twierdzenia zarejestrowania <strong>po</strong>datnika jako <strong>po</strong>datnika VAT czynnego;2) przedstawienia organowi celnemu w trybie stosowanym przy zabezpieczeniu należnościcelnych zabezpieczenia w wysokości równej kwocie <strong>po</strong>datku, który ma byćrozliczony w deklaracji <strong>po</strong>datkowej. (…)(…) 5. W przypadku gdy objęcie towaru procedurą uproszczoną, o której mowa w art. 76ust. 1 lit. b lub c roz<strong>po</strong>rządzenia wymienionego w ust. 1, dokonywane jest przez przedstawiciela<strong>po</strong>średniego w rozumieniu przepisów celnych, uprawnienie, o którym mowaw ust. 1, przysługuje <strong>po</strong>datnikowi, na rzecz którego składane jest zgłoszenie celne.Przepisy ust. 2–4 stosuje się od<strong>po</strong>wiednio, z tym że zabezpieczenie, o którym mowaw ust. 2 pkt 2, może zostać przedstawione przez przedstawiciela <strong>po</strong>średniego.6. Warunku, o którym mowa w ust. 2 pkt 2, nie stosuje się <strong>po</strong> upływie okresu rozliczeniowego,za który składana jest deklaracja <strong>po</strong>datkowa, o której mowa w ust. 1, <strong>po</strong>dwarunkiem przedstawienia organowi celnemu dokumentów <strong>po</strong>twierdzających złożeniedeklaracji <strong>po</strong>datkowej, w której wykazano kwotę <strong>po</strong>datku należnego z tytułu tego im<strong>po</strong>rtu.Brak od<strong>po</strong>wiednikaArt. 33a. [Im<strong>po</strong>rt towarów w deklaracji](…) 2. Przepis ust. 1 stosuje się <strong>po</strong>d warunkiem przedstawienia przez <strong>po</strong>datnika naczelnikowiurzędu celnego, przed którym <strong>po</strong>datnik dokonuje formalności związanych z im<strong>po</strong>rtemtowarów, wydanych nie wcześniej niż 6 miesięcy przed dokonaniem im<strong>po</strong>rtu:1) zaświadczeń o braku zaległości we wpłatach należnych składek na ubezpieczenies<strong>po</strong>łeczne oraz we wpłatach <strong>po</strong>szczególnych <strong>po</strong>datków stanowiących dochódbudżetu państwa, przekraczających odrębnie z każdego tytułu, w tym odrębniew każdym <strong>po</strong>datku, od<strong>po</strong>wiednio 3% kwoty należnych składek i należnych zobowiązań<strong>po</strong>datkowych w <strong>po</strong>szczególnych <strong>po</strong>datkach; udział zaległości w kwocie składeklub <strong>po</strong>datku ustala się w stosunku do kwoty należnych wpłat za okres rozliczeniowy,którego dotyczy zaległość;2) <strong>po</strong>twierdzenia zarejestrowania <strong>po</strong>datnika jako <strong>po</strong>datnika VAT czynnego. (…)(…) 5. W przypadku gdy objęcie towaru procedurą uproszczoną, o której mowa w art. 76ust. 1 lit. b lub c roz<strong>po</strong>rządzenia wymienionego w ust. 1, dokonywane jest przez przedstawiciela<strong>po</strong>średniego w rozumieniu przepisów celnych, uprawnienie, o którym mowaw ust. 1, przysługuje <strong>po</strong>datnikowi, na rzecz którego składane jest zgłoszenie celne.Przepisy ust. 2–4 stosuje się od<strong>po</strong>wiednio.6. Podatnik jest obowiązany do przedstawienia organowi celnemu dokumentów <strong>po</strong>twierdzającychrozliczenie kwoty <strong>po</strong>datku należnego z tytułu im<strong>po</strong>rtu towarów w deklaracji<strong>po</strong>datkowej w terminie 4 miesięcy <strong>po</strong> miesiącu, w którym <strong>po</strong>wstał obowiązek <strong>po</strong>datkowyz tytułu im<strong>po</strong>rtu towarów.7. W przypadku gdy <strong>po</strong>datnik, w terminie, o którym mowa w ust. 6, nie przedstawiłdokumentów, o których mowa w tym przepisie, traci prawo do rozliczenia <strong>po</strong>datku nazasadach określonych w ust. 1, w odniesieniu do kwoty <strong>po</strong>datku należnej z tytułu im<strong>po</strong>rtutowarów, którą miał rozliczyć w deklaracji <strong>po</strong>datkowej. Podatnik jest obowiązanydo zapłaty organowi celnemu kwoty <strong>po</strong>datku wraz z odsetkami.