Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

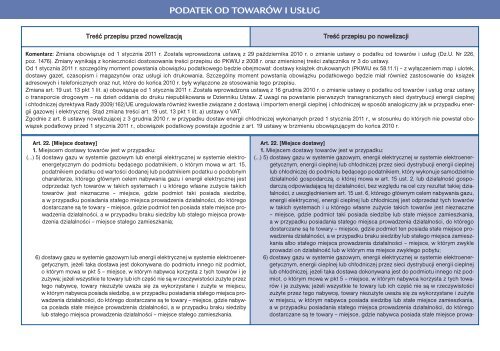

PODATEK OD TOWARÓW I USŁUGTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiKomentarz: Zmiana obowiązuje od 1 stycznia <strong>2011</strong> r. Została wprowadzona ustawą z 29 października <strong>2010</strong> r. o zmianie ustawy o <strong>po</strong>datku od towarów i usług (Dz.U. Nr 226,<strong>po</strong>z. 1476). Zmiany wynikają z konieczności dostosowania treści przepisu do PKWiU z 2008 r. oraz zmienionej treści załącznika nr 3 do ustawy.Od 1 stycznia <strong>2011</strong> r. szczególny moment <strong>po</strong>wstania obowiązku <strong>po</strong>datkowego będzie obejmował: dostawy książek drukowanych (PKWiU ex 58.11.1) – z wyłączeniem map i ulotek,dostawy gazet, czasopism i magazynów oraz usługi ich drukowania. Szczególny moment <strong>po</strong>wstania obowiązku <strong>po</strong>datkowego będzie miał również zastosowanie do książekadresowych i telefonicznych oraz nut, które do końca <strong>2010</strong> r. były wyłączone ze stosowania tego przepisu.Zmiana art. 19 ust. 13 pkt 1 lit. a) obowiązuje od 1 stycznia <strong>2011</strong> r. Została wprowadzona ustawą z 16 grudnia <strong>2010</strong> r. o zmianie ustawy o <strong>po</strong>datku od towarów i usług oraz ustawyo trans<strong>po</strong>rcie drogowym – na dzień oddania do druku niepublikowana w Dzienniku Ustaw. Z uwagi na <strong>po</strong>wstanie pierwszych transgranicznych sieci dystrybucji energii cieplneji chłodniczej dyrektywa Rady 2009/162/UE uregulowała również kwestie związane z dostawą i im<strong>po</strong>rtem energii cieplnej i chłodniczej w s<strong>po</strong>sób analogiczny jak w przypadku energiigazowej i elektrycznej. Stąd zmiana treści art. 19 ust. 13 pkt 1 lit. a) ustawy o VAT.Zgodnie z art. 8 ustawy nowelizującej z 3 grudnia <strong>2010</strong> r. w przypadku dostaw energii chłodniczej wykonanych przed 1 stycznia <strong>2011</strong> r., w stosunku do których nie <strong>po</strong>wstał obowiązek<strong>po</strong>datkowy przed 1 stycznia <strong>2011</strong> r., obowiązek <strong>po</strong>datkowy <strong>po</strong>wstaje zgodnie z art. 19 ustawy w brzmieniu obowiązującym do końca <strong>2010</strong> r.Art. 22. [Miejsce dostawy]1. Miejscem dostawy towarów jest w przypadku:(…) 5) dostawy gazu w systemie gazowym lub energii elektrycznej w systemie elektroenergetycznymdo <strong>po</strong>dmiotu będącego <strong>po</strong>datnikiem, o którym mowa w art. 15,<strong>po</strong>datnikiem <strong>po</strong>datku od wartości dodanej lub <strong>po</strong>datnikiem <strong>po</strong>datku o <strong>po</strong>dobnymcharakterze, którego głównym celem nabywania gazu i energii elektrycznej jestodprzedaż tych towarów w takich systemach i u którego własne zużycie takichtowarów jest nieznaczne – miejsce, gdzie <strong>po</strong>dmiot taki <strong>po</strong>siada siedzibę,a w przypadku <strong>po</strong>siadania stałego miejsca prowadzenia działalności, do któregodostarczane są te towary – miejsce, gdzie <strong>po</strong>dmiot ten <strong>po</strong>siada stałe miejsce prowadzeniadziałalności, a w przypadku braku siedziby lub stałego miejsca prowadzeniadziałalności – miejsce stałego zamieszkania;6) dostawy gazu w systemie gazowym lub energii elektrycznej w systemie elektroenergetycznym,jeżeli taka dostawa jest dokonywana do <strong>po</strong>dmiotu innego niż <strong>po</strong>dmiot,o którym mowa w pkt 5 – miejsce, w którym nabywca korzysta z tych towarów i jezużywa; jeżeli wszystkie te towary lub ich część nie są w rzeczywistości zużyte przeztego nabywcę, towary niezużyte uważa się za wykorzystane i zużyte w miejscu,w którym nabywca <strong>po</strong>siada siedzibę, a w przypadku <strong>po</strong>siadania stałego miejsca prowadzeniadziałalności, do którego dostarczane są te towary – miejsce, gdzie nabywca<strong>po</strong>siada stałe miejsce prowadzenia działalności, a w przypadku braku siedzibylub stałego miejsca prowadzenia działalności – miejsce stałego zamieszkania.Art. 22. [Miejsce dostawy]1. Miejscem dostawy towarów jest w przypadku:(…) 5) dostawy gazu w systemie gazowym, energii elektrycznej w systemie elektroenergetycznym,energii cieplnej lub chłodniczej przez sieci dystrybucji energii cieplnejlub chłodniczej do <strong>po</strong>dmiotu będącego <strong>po</strong>datnikiem, który wykonuje samodzielniedziałalność gos<strong>po</strong>darczą, o której mowa w art. 15 ust. 2, lub działalność gos<strong>po</strong>darcząod<strong>po</strong>wiadającą tej działalności, bez względu na cel czy rezultat takiej działalności,z uwzględnieniem art. 15 ust. 6, którego głównym celem nabywania gazu,energii elektrycznej, energii cieplnej lub chłodniczej jest odprzedaż tych towaróww takich systemach i u którego własne zużycie takich towarów jest nieznaczne– miejsce, gdzie <strong>po</strong>dmiot taki <strong>po</strong>siada siedzibę lub stałe miejsce zamieszkania,a w przypadku <strong>po</strong>siadania stałego miejsca prowadzenia działalności, do któregodostarczane są te towary – miejsce, gdzie <strong>po</strong>dmiot ten <strong>po</strong>siada stałe miejsce prowadzeniadziałalności, a w przypadku braku siedziby lub stałego miejsca zamieszkaniaalbo stałego miejsca prowadzenia działalności – miejsce, w którym zwykleprowadzi on działalność lub w którym ma miejsce zwykłego <strong>po</strong>bytu;6) dostawy gazu w systemie gazowym, energii elektrycznej w systemie elektroenergetycznym,energii cieplnej lub chłodniczej przez sieci dystrybucji energii cieplnejlub chłodniczej, jeżeli taka dostawa dokonywana jest do <strong>po</strong>dmiotu innego niż <strong>po</strong>dmiot,o którym mowa w pkt 5 – miejsce, w którym nabywca korzysta z tych towarówi je zużywa; jeżeli wszystkie te towary lub ich część nie są w rzeczywistościzużyte przez tego nabywcę, towary niezużyte uważa się za wykorzystane i zużytew miejscu, w którym nabywca <strong>po</strong>siada siedzibę lub stałe miejsce zamieszkania,a w przypadku <strong>po</strong>siadania stałego miejsca prowadzenia działalności, do któregodostarczane są te towary – miejsce, gdzie nabywca <strong>po</strong>siada stałe miejsce prowa-