Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

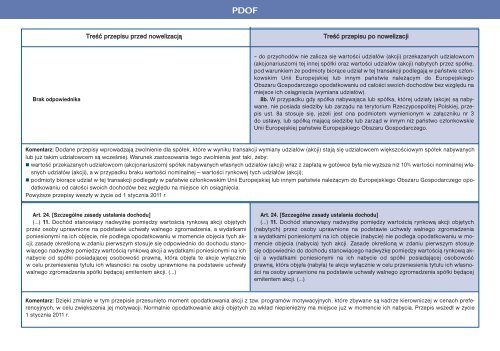

PDOFTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiBrak od<strong>po</strong>wiednika– do przychodów nie zalicza się wartości udziałów (akcji) przekazanych udziałowcom(akcjonariuszom) tej innej spółki oraz wartości udziałów (akcji) nabytych przez spółkę,<strong>po</strong>d warunkiem że <strong>po</strong>dmioty biorące udział w tej transakcji <strong>po</strong>dlegają w państwie członkowskimUnii Europejskiej lub innym państwie należącym do EuropejskiegoObszaru Gos<strong>po</strong>darczego o<strong>po</strong>datkowaniu od całości swoich dochodów bez względu namiejsce ich osiągnięcia (wymiana udziałów).8b. W przypadku gdy spółka nabywająca lub spółka, której udziały (akcje) są nabywane,nie <strong>po</strong>siada siedziby lub zarządu na terytorium Rzeczy<strong>po</strong>s<strong>po</strong>litej Polskiej, przepisust. 8a stosuje się, jeżeli jest ona <strong>po</strong>dmiotem wymienionym w załączniku nr 3do ustawy, lub spółką mającą siedzibę lub zarząd w innym niż państwo członkowskieUnii Europejskiej państwie Europejskiego Obszaru Gos<strong>po</strong>darczego.Komentarz: Dodane przepisy wprowadzają zwolnienie dla spółek, które w wyniku transakcji wymiany udziałów (akcji) stają się udziałowcem większościowym spółek nabywanychlub już takim udziałowcem są wcześniej. Warunek zastosowania tego zwolnienia jest taki, żeby: wartość przekazanych udziałowcom (akcjonariuszom) spółek nabywanych własnych udziałów (akcji) wraz z zapłatą w gotówce była nie wyższa niż 10% wartości nominalnej własnychudziałów (akcji), a w przypadku braku wartości nominalnej — wartości rynkowej tych udziałów (akcji); <strong>po</strong>dmioty biorące udział w tej transakcji <strong>po</strong>dlegały w państwie członkowskim Unii Europejskiej lub innym państwie należącym do Europejskiego Obszaru Gos<strong>po</strong>darczego o<strong>po</strong>datkowaniuod całości swoich dochodów bez względu na miejsce ich osiągnięcia.Powyższe przepisy weszły w życie od 1 stycznia <strong>2011</strong> r.Art. 24. [Szczególne zasady ustalania dochodu](…) 11. Dochód stanowiący nadwyżkę <strong>po</strong>między wartością rynkową akcji objętychprzez osoby uprawnione na <strong>po</strong>dstawie uchwały walnego zgromadzenia, a wydatkami<strong>po</strong>niesionymi na ich objęcie, nie <strong>po</strong>dlega o<strong>po</strong>datkowaniu w momencie objęcia tych akcji;zasadę określoną w zdaniu pierwszym stosuje się od<strong>po</strong>wiednio do dochodu stanowiącegonadwyżkę <strong>po</strong>między wartością rynkową akcji a wydatkami <strong>po</strong>niesionymi na ichnabycie od spółki <strong>po</strong>siadającej osobowość prawną, która objęła te akcje wyłączniew celu przeniesienia tytułu ich własności na osoby uprawnione na <strong>po</strong>dstawie uchwaływalnego zgromadzenia spółki będącej emitentem akcji. (…)Art. 24. [Szczególne zasady ustalania dochodu](…) 11. Dochód stanowiący nadwyżkę <strong>po</strong>między wartością rynkową akcji objętych(nabytych) przez osoby uprawnione na <strong>po</strong>dstawie uchwały walnego zgromadzeniaa wydatkami <strong>po</strong>niesionymi na ich objęcie (nabycie) nie <strong>po</strong>dlega o<strong>po</strong>datkowaniu w momencieobjęcia (nabycia) tych akcji. Zasadę określoną w zdaniu pierwszym stosujesię od<strong>po</strong>wiednio do dochodu stanowiącego nadwyżkę <strong>po</strong>między wartością rynkową akcjia wydatkami <strong>po</strong>niesionymi na ich nabycie od spółki <strong>po</strong>siadającej osobowośćprawną, która objęła (nabyła) te akcje wyłącznie w celu przeniesienia tytułu ich własnościna osoby uprawnione na <strong>po</strong>dstawie uchwały walnego zgromadzenia spółki będącejemitentem akcji. (…)Komentarz: Dzięki zmianie w tym przepisie przesunięto moment o<strong>po</strong>datkowania akcji z tzw. programów motywacyjnych, które zbywane są kadrze kierowniczej w cenach preferencyjnych,w celu zwiększenia jej motywacji. Normalnie o<strong>po</strong>datkowanie akcji objętych za wkład niepieniężny ma miejsce już w momencie ich nabycia. Przepis wszedł w życie1 stycznia <strong>2011</strong> r.