Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

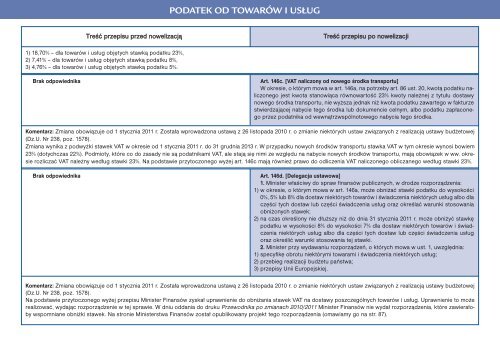

PODATEK OD TOWARÓW I USŁUGTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacji1) 18,70% – dla towarów i usług objętych stawką <strong>po</strong>datku 23%,2) 7,41% – dla towarów i usług objętych stawką <strong>po</strong>datku 8%,3) 4,76% – dla towarów i usług objętych stawką <strong>po</strong>datku 5%.Brak od<strong>po</strong>wiednikaArt. 146c. [VAT naliczony od nowego środka trans<strong>po</strong>rtu]W okresie, o którym mowa w art. 146a, na <strong>po</strong>trzeby art. 86 ust. 20, kwotą <strong>po</strong>datku naliczonegojest kwota stanowiąca równowartość 23% kwoty należnej z tytułu dostawynowego środka trans<strong>po</strong>rtu, nie wyższa jednak niż kwota <strong>po</strong>datku zawartego w fakturzestwierdzającej nabycie tego środka lub dokumencie celnym, albo <strong>po</strong>datku zapłaconegoprzez <strong>po</strong>datnika od wewnątrzwspólnotowego nabycia tego środka.Komentarz: Zmiana obowiązuje od 1 stycznia <strong>2011</strong> r. Została wprowadzona ustawą z 26 listopada <strong>2010</strong> r. o zmianie niektórych ustaw związanych z realizacją ustawy budżetowej(Dz.U. Nr 238, <strong>po</strong>z. 1578).Zmiana wynika z <strong>po</strong>dwyżki stawek VAT w okresie od 1 stycznia <strong>2011</strong> r. do 31 grudnia 2013 r. W przypadku nowych środków trans<strong>po</strong>rtu stawka VAT w tym okresie wynosi bowiem23% (dotychczas 22%). Podmioty, które co do zasady nie są <strong>po</strong>datnikami VAT, ale stają się nimi ze względu na nabycie nowych środków trans<strong>po</strong>rtu, mają obowiązek w ww. okresierozliczać VAT należny według stawki 23%. Na <strong>po</strong>dstawie przytoczonego wyżej art. 146c mają również prawo do odliczenia VAT naliczonego obliczanego według stawki 23%.Brak od<strong>po</strong>wiednikaArt. 146d. [Delegacja ustawowa]1. Minister właściwy do spraw finansów publicznych, w drodze roz<strong>po</strong>rządzenia:1) w okresie, o którym mowa w art. 146a, może obniżać stawki <strong>po</strong>datku do wysokości0%, 5% lub 8% dla dostaw niektórych towarów i świadczenia niektórych usług albo dlaczęści tych dostaw lub części świadczenia usług oraz określać warunki stosowaniaobniżonych stawek;2) na czas określony nie dłuższy niż do dnia 31 stycznia <strong>2011</strong> r. może obniżyć stawkę<strong>po</strong>datku w wysokości 8% do wysokości 7% dla dostaw niektórych towarów i świadczenianiektórych usług albo dla części tych dostaw lub części świadczenia usługoraz określić warunki stosowania tej stawki.2. Minister przy wydawaniu roz<strong>po</strong>rządzeń, o których mowa w ust. 1, uwzględnia:1) specyfikę obrotu niektórymi towarami i świadczenia niektórych usług;2) przebieg realizacji budżetu państwa;3) przepisy Unii Europejskiej.Komentarz: Zmiana obowiązuje od 1 stycznia <strong>2011</strong> r. Została wprowadzona ustawą z 26 listopada <strong>2010</strong> r. o zmianie niektórych ustaw związanych z realizacją ustawy budżetowej(Dz.U. Nr 238, <strong>po</strong>z. 1578).Na <strong>po</strong>dstawie przytoczonego wyżej przepisu Minister Finansów zyskał uprawnienie do obniżania stawek VAT na dostawy <strong>po</strong>szczególnych towarów i usług. Uprawnienie to możerealizować, wydając roz<strong>po</strong>rządzenie w tej sprawie. W dniu oddania do druku <strong>Przewodnik</strong>a <strong>po</strong> <strong>zmianach</strong> <strong>2010</strong>/<strong>2011</strong> Minister Finansów nie wydał roz<strong>po</strong>rządzenia, które zawierałobyws<strong>po</strong>mniane obniżki stawek. Na stronie Ministerstwa Finansów został opublikowany projekt tego roz<strong>po</strong>rządzenia (omawiamy go na str. 87).