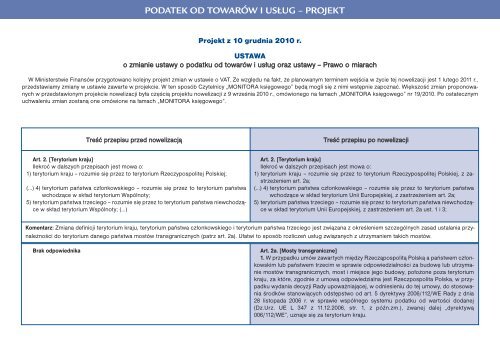

PODATEK OD TOWARÓW I USŁUG – PROJEKTProjekt z 10 grudnia <strong>2010</strong> r.USTAWAo zmianie ustawy o <strong>po</strong>datku od towarów i usług oraz ustawy – Prawo o miarachW Ministerstwie Finansów przygotowano kolejny projekt zmian w ustawie o VAT. Ze względu na fakt, że planowanym terminem wejścia w życie tej nowelizacji jest 1 lutego <strong>2011</strong> r.,przedstawiamy zmiany w ustawie zawarte w projekcie. W ten s<strong>po</strong>sób Czytelnicy „MONITORA księgowego” będą mogli się z nimi wstępnie za<strong>po</strong>znać. Większość zmian pro<strong>po</strong>nowanychw przedstawionym projekcie nowelizacji była częścią projektu nowelizacji z 9 września <strong>2010</strong> r., omówionego na łamach „MONITORA księgowego” nr 19/<strong>2010</strong>. Po ostatecznymuchwaleniu zmian zostaną one omówione na łamach „MONITORA księgowego”.Treść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiArt. 2. [Terytorium kraju]Ilekroć w dalszych przepisach jest mowa o:1) terytorium kraju – rozumie się przez to terytorium Rzeczy<strong>po</strong>s<strong>po</strong>litej Polskiej;(…) 4) terytorium państwa członkowskiego – rozumie się przez to terytorium państwawchodzące w skład terytorium Wspólnoty;5) terytorium państwa trzeciego – rozumie się przez to terytorium państwa niewchodzącew skład terytorium Wspólnoty; (…)Art. 2. [Terytorium kraju]Ilekroć w dalszych przepisach jest mowa o:1) terytorium kraju – rozumie się przez to terytorium Rzeczy<strong>po</strong>s<strong>po</strong>litej Polskiej, z zastrzeżeniemart. 2a;(…) 4) terytorium państwa członkowskiego – rozumie się przez to terytorium państwawchodzące w skład terytorium Unii Europejskiej, z zastrzeżeniem art. 2a;5) terytorium państwa trzeciego – rozumie się przez to terytorium państwa niewchodzącew skład terytorium Unii Europejskiej, z zastrzeżeniem art. 2a ust. 1 i 3;Komentarz: Zmiana definicji terytorium kraju, terytorium państwa członkowskiego i terytorium państwa trzeciego jest związana z określeniem szczególnych zasad ustalania przynależnoścido terytorium danego państwa mostów transgranicznych (patrz art. 2a). Ułatwi to s<strong>po</strong>sób rozliczeń usług związanych z utrzymaniem takich mostów.Brak od<strong>po</strong>wiednikaArt. 2a. [Mosty transgraniczne]1. W przypadku umów zawartych między Rzeczą<strong>po</strong>s<strong>po</strong>litą Polską a państwem członkowskimlub państwem trzecim w sprawie od<strong>po</strong>wiedzialności za budowę lub utrzymaniemostów transgranicznych, most i miejsce jego budowy, <strong>po</strong>łożone <strong>po</strong>za terytoriumkraju, za które, zgodnie z umową od<strong>po</strong>wiedzialna jest Rzecz<strong>po</strong>s<strong>po</strong>lita Polska, w przypadkuwydania decyzji Rady u<strong>po</strong>ważniającej, w odniesieniu do tej umowy, do stosowaniaśrodków stanowiących odstępstwo od art. 5 dyrektywy 2006/112/WE Rady z dnia28 listopada 2006 r. w sprawie wspólnego systemu <strong>po</strong>datku od wartości dodanej(Dz.Urz. UE L 347 z 11.12.2006, str. 1, z późn.zm.), zwanej dalej „dyrektywą006/112/WE”, uznaje się za terytorium kraju.

2. W przypadku umów zawartych między Rzeczą<strong>po</strong>s<strong>po</strong>litą Polską a państwem członkowskimw sprawie od<strong>po</strong>wiedzialności za budowę lub utrzymanie mostów transgranicznych,most i miejsce jego budowy, <strong>po</strong>łożone na terytorium kraju, za które, zgodniez umową od<strong>po</strong>wiedzialne jest to państwo członkowskie, w przypadku wydania decyzjiRady u<strong>po</strong>ważniającej, w odniesieniu do tej umowy, do stosowania środków stanowiącychodstępstwo od art. 5 dyrektywy 2006/112/WE, uznaje się za terytorium tego państwaczłonkowskiego.3. W przypadku umów zawartych między Rzeczą<strong>po</strong>s<strong>po</strong>litą Polską a państwem trzecimw sprawie od<strong>po</strong>wiedzialności za budowę lub utrzymanie mostów transgranicznych,most i miejsce jego budowy, <strong>po</strong>łożone na terytorium kraju, za które, zgodnie z umowąod<strong>po</strong>wiedzialne jest to państwo trzecie, w przypadku wydania decyzji Rady u<strong>po</strong>ważniającejdo stosowania środków stanowiących odstępstwo od art. 5 dyrektywy2006/112/WE, uznaje się za terytorium państwa trzeciego.Komentarz: Art. 2a określa zasady ustalania przynależności terytorialnej mostów transgranicznych. W ten s<strong>po</strong>sób łatwiej będzie ustalić miejsce świadczenia w związku z im<strong>po</strong>rtemusług związanych z utrzymaniem takich mostów.Art. 7. [Nieodpłatna dostawa](…) 2. Przez dostawę towarów, o której mowa w art. 5 ust. 1 pkt 1, rozumie się równieżprzekazanie przez <strong>po</strong>datnika towarów należących do jego przedsiębiorstwa na celeinne niż związane z prowadzonym przez niego przedsiębiorstwem, w szczególności:1) przekazanie lub zużycie towarów na cele osobiste <strong>po</strong>datnika lub jego pracowników,w tym byłych pracowników, wspólników, udziałowców, akcjonariuszy, członków spółdzielnii ich domowników, członków organów stanowiących osób prawnych, członkówstowarzyszenia,2) wszelkie inne przekazanie towarów bez wynagrodzenia, w szczególności darowizny– jeżeli <strong>po</strong>datnikowi przysługiwało prawo do obniżenia kwoty <strong>po</strong>datku należnegoo kwotę <strong>po</strong>datku naliczonego od tych czynności, w całości lub w części.Art. 7. [Nieodpłatna dostawa](…) 2. Przez dostawę towarów, o której mowa w art. 5 ust. 1 pkt 1, rozumie się równieżprzekazanie nieodpłatnie przez <strong>po</strong>datnika towarów należących do jego przedsiębiorstwa,w szczególności:1) przekazanie lub zużycie towarów na cele osobiste <strong>po</strong>datnika lub jego pracowników,w tym byłych pracowników, wspólników, udziałowców, akcjonariuszy, członków spółdzielnii ich domowników, członków organów stanowiących osób prawnych, członkówstowarzyszenia,2) wszelkie inne darowizny– jeżeli <strong>po</strong>datnikowi przysługiwało, w całości lub w części, prawo do obniżenia kwoty<strong>po</strong>datku należnego o kwotę <strong>po</strong>datku naliczonego od tych towarów.Komentarz: Po wejściu w życie projektowanych zmian fakt przeznaczenia nieodpłatnych dostaw na cele związane z prowadzonym przedsiębiorstwem nie będzie już miał znaczenia.Dotychczas sądy administracyjne na <strong>po</strong>dstawie <strong>po</strong>przedniego brzmienia komentowanego przepisu orzekały, że nieodpłatne przekazanie towarów na cele związane z prowadzonymprzedsiębiorstwem nie <strong>po</strong>dlega VAT. Po zmianie treści przepisu zasadą będzie o<strong>po</strong>datkowanie wszystkich nieodpłatnych dostaw towarów, jeżeli <strong>po</strong>datnik przy nabyciulub wytworzeniu tych towarów miał prawo do odliczenia VAT naliczonego w całości lub części.Art. 8. [Nieodpłatne usługi](…) 2. Nieodpłatne świadczenie usług niebędące dostawą towarów na cele osobiste<strong>po</strong>datnika lub jego pracowników, w tym byłych pracowników, wspólników, udziałowców,akcjonariuszy, członków spółdzielni i ich domowników, członków organów stanowiącychosób prawnych, członków stowarzyszenia, oraz wszelkie inne nieodpłatneArt. 8. [Nieodpłatne usługi](…) 2. Za odpłatne świadczenie usług uznaje się również:1) użycie towarów stanowiących część przedsiębiorstwa <strong>po</strong>datnika do celów innych niżdziałalność gos<strong>po</strong>darcza jego przedsiębiorstwa, w tym w szczególności do celówosobistych <strong>po</strong>datnika lub jego pracowników, w tym byłych pracowników, wspólni-Dodatek do MONITORA księgowego nr 1(173) www.mk.infor.pl 93