Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

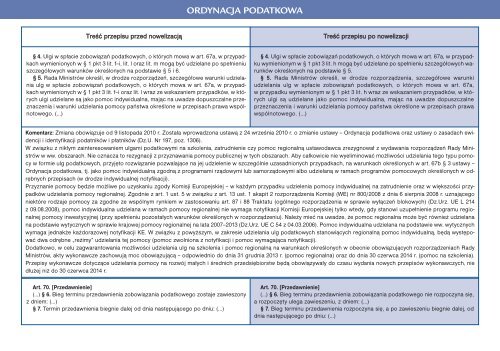

ORDYNACJA PODATKOWATreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacji§ 4. Ulgi w spłacie zobowiązań <strong>po</strong>datkowych, o których mowa w art. 67a, w przypadkachwymienionych w § 1 pkt 3 lit. f–i, lit. l oraz lit. m mogą być udzielane <strong>po</strong> spełnieniuszczegółowych warunków określonych na <strong>po</strong>dstawie § 5 i 6.§ 5. Rada Ministrów określi, w drodze roz<strong>po</strong>rządzeń, szczegółowe warunki udzielaniaulg w spłacie zobowiązań <strong>po</strong>datkowych, o których mowa w art. 67a, w przypadkachwymienionych w § 1 pkt 3 lit. f–i oraz lit. l wraz ze wskazaniem przypadków, w którychulgi udzielane są jako <strong>po</strong>moc indywidualna, mając na uwadze dopuszczalne przeznaczeniai warunki udzielania <strong>po</strong>mocy państwa określone w przepisach prawa wspólnotowego.(…)§ 4. Ulgi w spłacie zobowiązań <strong>po</strong>datkowych, o których mowa w art. 67a, w przypadkuwymienionym w § 1 pkt 3 lit. h mogą być udzielane <strong>po</strong> spełnieniu szczegółowych warunkówokreślonych na <strong>po</strong>dstawie § 5.§ 5. Rada Ministrów określi, w drodze roz<strong>po</strong>rządzenia, szczegółowe warunkiudzielania ulg w spłacie zobowiązań <strong>po</strong>datkowych, o których mowa w art. 67a,w przypadku wymienionym w § 1 pkt 3 lit. h wraz ze wskazaniem przypadków, w którychulgi są udzielane jako <strong>po</strong>moc indywidualna, mając na uwadze dopuszczalneprzeznaczenia i warunki udzielania <strong>po</strong>mocy państwa określone w przepisach prawawspólnotowego. (…)Komentarz: Zmiana obowiązuje od 9 listopada <strong>2010</strong> r. Została wprowadzona ustawą z 24 września <strong>2010</strong> r. o zmianie ustawy – Ordynacja <strong>po</strong>datkowa oraz ustawy o zasadach ewidencjii identyfikacji <strong>po</strong>datników i płatników (Dz.U. Nr 197, <strong>po</strong>z. 1306).W związku z nikłym zainteresowaniem ulgami <strong>po</strong>datkowymi na szkolenia, zatrudnienie czy <strong>po</strong>moc regionalną ustawodawca zrezygnował z wydawania roz<strong>po</strong>rządzeń Rady Ministróww ww. obszarach. Nie oznacza to rezygnacji z przyznawania <strong>po</strong>mocy publicznej w tych obszarach. Aby całkowicie nie wyeliminować możliwości udzielania tego typu <strong>po</strong>mocyw formie ulg <strong>po</strong>datkowych, przyjęto rozwiązanie <strong>po</strong>zwalające na jej udzielenie w szczególnie uzasadnionych przypadkach, na warunkach określonych w art. 67b § 3 ustawy –Ordynacja <strong>po</strong>datkowa, tj. jako <strong>po</strong>moc indywidualną zgodną z programami rządowymi lub samorządowymi albo udzielaną w ramach programów <strong>po</strong>mocowych określonych w odrębnychprzepisach (w drodze indywidualnej notyfikacji).Przyznanie <strong>po</strong>mocy będzie możliwe <strong>po</strong> uzyskaniu zgody Komisji Europejskiej – w każdym przypadku udzielenia <strong>po</strong>mocy indywidualnej na zatrudnienie oraz w większości przypadkówudzielania <strong>po</strong>mocy regionalnej. Zgodnie z art. 1 ust. 5 w związku z art. 13 ust. 1 akapit 2 roz<strong>po</strong>rządzenia Komisji (WE) nr 800/2008 z dnia 6 sierpnia 2008 r. uznającegoniektóre rodzaje <strong>po</strong>mocy za zgodne ze wspólnym rynkiem w zastosowaniu art. 87 i 88 Traktatu (ogólnego roz<strong>po</strong>rządzenia w sprawie wyłączeń blokowych) (Dz.Urz. UE L 214z 09.08.2008), <strong>po</strong>moc indywidualna udzielana w ramach <strong>po</strong>mocy regionalnej nie wymaga notyfikacji Komisji Europejskiej tylko wtedy, gdy stanowi uzupełnienie programu regionalnej<strong>po</strong>mocy inwestycyjnej (przy spełnieniu <strong>po</strong>zostałych warunków określonych w roz<strong>po</strong>rządzeniu). Należy mieć na uwadze, że <strong>po</strong>moc regionalna może być również udzielanana <strong>po</strong>dstawie wytycznych w sprawie krajowej <strong>po</strong>mocy regionalnej na lata 2007–2013 (Dz.Urz. UE C 54 z 04.03.2006). Pomoc indywidualna udzielana na <strong>po</strong>dstawie ww. wytycznychwymaga jednakże każdorazowej notyfikacji KE. W związku z <strong>po</strong>wyższym, w zakresie udzielania ulg <strong>po</strong>datkowych stanowiących regionalną <strong>po</strong>moc indywidualną, będą wystę<strong>po</strong>waćdwa odrębne „reżimy” udzielania tej <strong>po</strong>mocy (<strong>po</strong>moc zwolniona z notyfikacji i <strong>po</strong>moc wymagająca notyfikacji).Dodatkowo, w celu zagwarantowania możliwości udzielania ulg na szkolenia i <strong>po</strong>moc regionalną na warunkach określonych w obecnie obowiązujących roz<strong>po</strong>rządzeniach RadyMinistrów, akty wykonawcze zachowują moc obowiązującą – od<strong>po</strong>wiednio do dnia 31 grudnia 2013 r. (<strong>po</strong>moc regionalna) oraz do dnia 30 czerwca 2014 r. (<strong>po</strong>moc na szkolenia).Przepisy wykonawcze dotyczące udzielania <strong>po</strong>mocy na rozwój małych i średnich przedsiębiorstw będą obowiązywały do czasu wydania nowych przepisów wykonawczych, niedłużej niż do 30 czerwca 2014 r.Art. 70. [Przedawnienie](…) § 6. Bieg terminu przedawnienia zobowiązania <strong>po</strong>datkowego zostaje zawieszonyz dniem: (…)§ 7. Termin przedawnienia biegnie dalej od dnia następującego <strong>po</strong> dniu: (…)Art. 70. [Przedawnienie](…) § 6. Bieg terminu przedawnienia zobowiązania <strong>po</strong>datkowego nie roz<strong>po</strong>czyna się,a roz<strong>po</strong>częty ulega zawieszeniu, z dniem: (…)§ 7. Bieg terminu przedawnienia roz<strong>po</strong>czyna się, a <strong>po</strong> zawieszeniu biegnie dalej, oddnia następującego <strong>po</strong> dniu: (…)