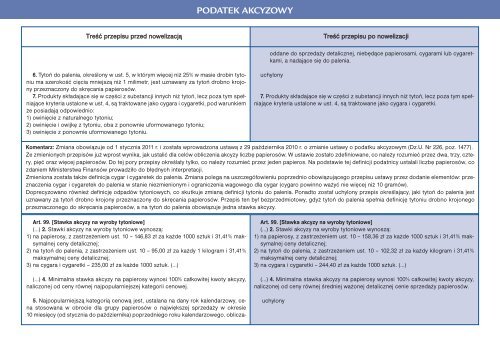

PODATEK AKCYZOWYTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjioddane do sprzedaży detalicznej, niebędące papierosami, cygarami lub cygaretkami,a nadające się do palenia.6. Tytoń do palenia, określony w ust. 5, w którym więcej niż 25% w masie drobin tytoniuma szerokość cięcia mniejszą niż 1 milimetr, jest uznawany za tytoń drobno krojonyprzeznaczony do skręcania papierosów.7. Produkty składające się w części z substancji innych niż tytoń, lecz <strong>po</strong>za tym spełniającekryteria ustalone w ust. 4, są traktowane jako cygara i cygaretki, <strong>po</strong>d warunkiemże <strong>po</strong>siadają od<strong>po</strong>wiednio:1) owinięcie z naturalnego tytoniu;2) owinięcie i owijkę z tytoniu, oba z <strong>po</strong>nownie uformowanego tytoniu;3) owinięcie z <strong>po</strong>nownie uformowanego tytoniu.uchylony7. Produkty składające się w części z substancji innych niż tytoń, lecz <strong>po</strong>za tym spełniającekryteria ustalone w ust. 4, są traktowane jako cygara i cygaretki.Komentarz: Zmiana obowiązuje od 1 stycznia <strong>2011</strong> r. i została wprowadzona ustawą z 29 października <strong>2010</strong> r. o zmianie ustawy o <strong>po</strong>datku akcyzowym (Dz.U. Nr 226, <strong>po</strong>z. 1477).Ze zmienionych przepisów już wprost wynika, jak ustalić dla celów obliczenia akcyzy liczbę papierosów. W ustawie zostało zdefiniowane, co należy rozumieć przez dwa, trzy, cztery,pięć oraz więcej papierosów. Do tej <strong>po</strong>ry przepisy określały tylko, co należy rozumieć przez jeden papieros. Na <strong>po</strong>dstawie tej definicji <strong>po</strong>datnicy ustalali liczbę papierosów, cozdaniem Ministerstwa Finansów prowadziło do błędnych interpretacji.Zmieniona została także definicja cygar i cygaretek do palenia. Zmiana <strong>po</strong>lega na uszczegółowieniu <strong>po</strong>przednio obowiązującego przepisu ustawy przez dodanie elementów: przeznaczeniacygar i cygaretek do palenia w stanie niezmienionym i ograniczenia wagowego dla cygar (cygaro <strong>po</strong>winno ważyć nie więcej niż 10 gramów).Doprecyzowano również definicję odpadów tytoniowych, co skutkuje zmianą definicji tytoniu do palenia. Ponadto został uchylony przepis określający, jaki tytoń do palenia jestuznawany za tytoń drobno krojony przeznaczony do skręcania papierosów. Przepis ten był bezprzedmiotowy, gdyż tytoń do palenia spełnia definicję tytoniu drobno krojonegoprzeznaczonego do skręcania papierosów, a na tytoń do palenia obowiązuje jedna stawka akcyzy.Art. 99. [Stawka akcyzy na wyroby tytoniowe](…) 2. Stawki akcyzy na wyroby tytoniowe wynoszą:1) na papierosy, z zastrzeżeniem ust. 10 – 146,83 zł za każde 1000 sztuk i 31,41% maksymalnejceny detalicznej;2) na tytoń do palenia, z zastrzeżeniem ust. 10 – 95,00 zł za każdy 1 kilogram i 31,41%maksymalnej ceny detalicznej;3) na cygara i cygaretki – 235,00 zł za każde 1000 sztuk. (…)(…) 4. Minimalna stawka akcyzy na papierosy wynosi 100% całkowitej kwoty akcyzy,naliczonej od ceny równej naj<strong>po</strong>pularniejszej kategorii cenowej.5. Naj<strong>po</strong>pularniejszą kategorią cenową jest, ustalana na dany rok kalendarzowy, cenastosowana w obrocie dla grupy papierosów o największej sprzedaży w okresie10 miesięcy (od stycznia do października) <strong>po</strong>przedniego roku kalendarzowego, oblicza-Art. 99. [Stawka akcyzy na wyroby tytoniowe](…) 2. Stawki akcyzy na wyroby tytoniowe wynoszą:1) na papierosy, z zastrzeżeniem ust. 10 – 158,36 zł za każde 1000 sztuk i 31,41% maksymalnejceny detalicznej;2) na tytoń do palenia, z zastrzeżeniem ust. 10 – 102,32 zł za każdy kilogram i 31,41%maksymalnej ceny detalicznej;3) na cygara i cygaretki – 244,40 zł za każde 1000 sztuk. (…)(…) 4. Minimalna stawka akcyzy na papierosy wynosi 100% całkowitej kwoty akcyzy,naliczonej od ceny równej średniej ważonej detalicznej cenie sprzedaży papierosów.uchylony

na według ilości sprzedanych papierosów, na <strong>po</strong>dstawie maksymalnych cen detalicznych,w przeliczeniu na 1000 sztuk.Brak od<strong>po</strong>wiednikaBrak od<strong>po</strong>wiednikaBrak od<strong>po</strong>wiednikaBrak od<strong>po</strong>wiednika(…) 8. W przypadku im<strong>po</strong>rtu lub nabycia wewnątrzwspólnotowego papierosów lub tytoniudo palenia znajdujących się <strong>po</strong>za procedurą zawieszenia <strong>po</strong>boru akcyzy, w opakowaniachjednostkowych nieoznaczonych maksymalną ceną detaliczną, stosuje sięod<strong>po</strong>wiednio stawki akcyzy w wysokości określonej w ust. 2 pkt 1 i 2, przy czym zamaksymalną cenę detaliczną przyjmuje się trzykrotną wartość naj<strong>po</strong>pularniejszej kategoriicenowej, przeliczonej na jednostkę 1000 sztuk dla papierosów, a dla tytoniu do palenia,przyjmując założenie, że jednostka 1000 sztuk papierosów od<strong>po</strong>wiada 1 kilogramowitytoniu do palenia.9. W przypadku nabycia lub <strong>po</strong>siadania papierosów lub tytoniu do palenia znajdującychsię <strong>po</strong>za procedurą zawieszenia <strong>po</strong>boru akcyzy, w opakowaniach jednostkowychnieoznaczonych albo oznaczonych maksymalną ceną detaliczną, jeżeli od tych wyrobównie została zapłacona akcyza w należnej wysokości a w wyniku kontroli <strong>po</strong>datkowej,<strong>po</strong>stę<strong>po</strong>wania kontrolnego albo <strong>po</strong>stę<strong>po</strong>wania <strong>po</strong>datkowego nie ustalono, że <strong>po</strong>datekzostał zapłacony, stosuje się od<strong>po</strong>wiednio stawki akcyzy w wysokości określonejw ust. 2 pkt 1 i 2, przy czym za maksymalną cenę detaliczną przyjmuje się trzykrotnąwartość naj<strong>po</strong>pularniejszej kategorii cenowej, przeliczonej na jednostkę 1000 sztuk dlapapierosów, a dla tytoniu do palenia, przyjmując założenie, że jednostka 1000 sztuk papierosówod<strong>po</strong>wiada 1 kilogramowi tytoniu do palenia. (…)(…) 11. Producent, im<strong>po</strong>rter, <strong>po</strong>dmiot dokonujący nabycia wewnątrzwspólnotowegopapierosów są obowiązani do s<strong>po</strong>rządzania i przekazywania ministrowi właściwemu dospraw finansów publicznych informacji o wielkości sprzedaży <strong>po</strong>szczególnych marekpapierosów oznaczonych maksymalną ceną detaliczną w okresie 10 miesięcy (odstycznia do października) danego roku kalendarzowego.5a. Średnią ważoną detaliczną cenę sprzedaży papierosów albo średnią ważoną detalicznącenę sprzedaży tytoniu do palenia stanowi iloraz całkowitej wartości od<strong>po</strong>wiedniowszystkich papierosów albo tytoniu do palenia, znajdujących się <strong>po</strong>za procedurą zawieszenia<strong>po</strong>boru akcyzy, i od<strong>po</strong>wiednio liczby tych papierosów albo ilości tytoniu do palenia.5b. Całkowitą wartość, o której mowa w ust. 5a, oblicza się w oparciu o detaliczne cenysprzedaży obejmujące wszystkie <strong>po</strong>datki.5c. Średnią ważoną detaliczną cenę sprzedaży papierosów oraz średnią ważoną detalicznącenę sprzedaży tytoniu do palenia oblicza się na <strong>po</strong>dstawie danych z roku <strong>po</strong>przedzającegorok kalendarzowy, na który te średnie ważone detaliczne ceny sprzedażysą obliczane.5d. Na <strong>po</strong>trzeby ustalenia minimalnej stawki akcyzy na papierosy stosuje się średniąważoną detaliczną cenę sprzedaży papierosów obliczaną na <strong>po</strong>dstawie danych zapierwszych 10 miesięcy roku <strong>po</strong>przedzającego rok kalendarzowy, na który średnia ważonadetaliczna cena sprzedaży papierosów jest obliczana. (…)(…) 8. W przypadku im<strong>po</strong>rtu lub nabycia wewnątrzwspólnotowego papierosów lub tytoniudo palenia znajdujących się <strong>po</strong>za procedurą zawieszenia <strong>po</strong>boru akcyzy, w opakowaniachjednostkowych nieoznaczonych maksymalną ceną detaliczną, stosuje sięod<strong>po</strong>wiednio stawki akcyzy w wysokości określonej w ust. 2 pkt 1 i 2, przy czym zamaksymalną cenę detaliczną przyjmuje się trzykrotną wartość średniej ważonej detalicznejceny sprzedaży papierosów, o której mowa w ust. 5d, przeliczonej na jednostkę1000 sztuk dla papierosów, a dla tytoniu do palenia, przyjmując założenie, że jednostka1000 sztuk papierosów od<strong>po</strong>wiada 1 kilogramowi tytoniu do palenia.9. W przypadku nabycia lub <strong>po</strong>siadania papierosów lub tytoniu do palenia znajdującychsię <strong>po</strong>za procedurą zawieszenia <strong>po</strong>boru akcyzy, w opakowaniach jednostkowychnieoznaczonych albo oznaczonych maksymalną ceną detaliczną, jeżeli od tych wyrobównie została zapłacona akcyza w należnej wysokości, a w wyniku kontroli <strong>po</strong>datkowej,<strong>po</strong>stę<strong>po</strong>wania kontrolnego albo <strong>po</strong>stę<strong>po</strong>wania <strong>po</strong>datkowego nie ustalono, że <strong>po</strong>datekzostał zapłacony, stosuje się od<strong>po</strong>wiednio stawki akcyzy w wysokości określonejw ust. 2 pkt 1 i 2, przy czym za maksymalną cenę detaliczną przyjmuje się trzykrotnąwartość średniej ważonej detalicznej ceny sprzedaży papierosów, o której mowaw ust. 5d, przeliczonej na jednostkę 1000 sztuk dla papierosów, a dla tytoniu do palenia,przyjmując założenie, że jednostka 1000 sztuk papierosów od<strong>po</strong>wiada 1 kilogramowitytoniu do palenia. (…)(…) 11. Producent, im<strong>po</strong>rter, <strong>po</strong>dmiot dokonujący nabycia wewnątrzwspólnotowegopapierosów lub tytoniu do palenia są obowiązani do s<strong>po</strong>rządzania i przekazywania ministrowiwłaściwemu do spraw finansów publicznych informacji o liczbie znajdującychsię <strong>po</strong>za procedurą zawieszenia <strong>po</strong>boru akcyzy papierosów <strong>po</strong>szczególnych mareki ilości tytoniu do palenia oznaczonych maksymalną ceną detaliczną w okresie:Dodatek do MONITORA księgowego nr 1(173) www.mk.infor.pl 121