Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

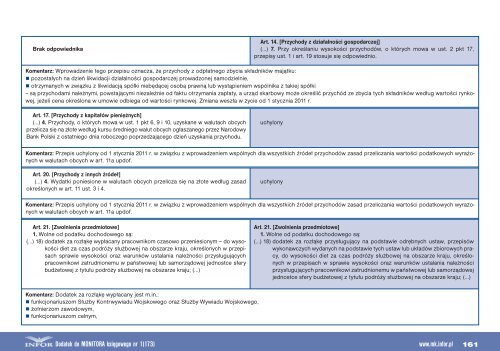

Brak od<strong>po</strong>wiednikaArt. 14. [Przychody z działalności gos<strong>po</strong>darczej](…) 7. Przy określaniu wysokości przychodów, o których mowa w ust. 2 pkt 17,przepisy ust. 1 i art. 19 stosuje się od<strong>po</strong>wiednio.Komentarz: Wprowadzenie tego przepisu oznacza, że przychody z odpłatnego zbycia składników majątku: <strong>po</strong>zostałych na dzień likwidacji działalności gos<strong>po</strong>darczej prowadzonej samodzielnie, otrzymanych w związku z likwidacją spółki niebędącej osobą prawną lub wystąpieniem wspólnika z takiej spółki– są przychodami należnymi, <strong>po</strong>wstającymi niezależnie od faktu otrzymania zapłaty, a urząd skarbowy może określić przychód ze zbycia tych składników według wartości rynkowej,jeżeli cena określona w umowie odbiega od wartości rynkowej. Zmiana weszła w życie od 1 stycznia <strong>2011</strong> r.Art. 17. [Przychody z kapitałów pieniężnych](…) 4. Przychody, o których mowa w ust. 1 pkt 6, 9 i 10, uzyskane w walutach obcychprzelicza się na złote według kursu średniego walut obcych ogłaszanego przez NarodowyBank Polski z ostatniego dnia roboczego <strong>po</strong>przedzającego dzień uzyskania przychodu.uchylonyKomentarz: Przepis uchylony od 1 stycznia <strong>2011</strong> r. w związku z wprowadzeniem wspólnych dla wszystkich źródeł przychodów zasad przeliczania wartości <strong>po</strong>datkowych wyrażonychw walutach obcych w art. 11a updof.Art. 20. [Przychody z innych źródeł](…) 4. Wydatki <strong>po</strong>niesione w walutach obcych przelicza się na złote według zasadokreślonych w art. 11 ust. 3 i 4.uchylonyKomentarz: Przepis uchylony od 1 stycznia <strong>2011</strong> r. w związku z wprowadzeniem wspólnych dla wszystkich źródeł przychodów zasad przeliczania wartości <strong>po</strong>datkowych wyrażonychw walutach obcych w art. 11a updof.Art. 21. [Zwolnienia przedmiotowe]1. Wolne od <strong>po</strong>datku dochodowego są:(…) 18) dodatek za rozłąkę wypłacany pracownikom czasowo przeniesionym — do wysokościdiet za czas <strong>po</strong>dróży służbowej na obszarze kraju, określonych w przepisachsprawie wysokości oraz warunków ustalania należności przysługującychpracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sferybudżetowej z tytułu <strong>po</strong>dróży służbowej na obszarze kraju; (…)Art. 21. [Zwolnienia przedmiotowe]1. Wolne od <strong>po</strong>datku dochodowego są:(…) 18) dodatek za rozłąkę przysługujący na <strong>po</strong>dstawie odrębnych ustaw, przepisówwykonawczych wydanych na <strong>po</strong>dstawie tych ustaw lub układów zbiorowych pracy,do wysokości diet za czas <strong>po</strong>dróży służbowej na obszarze kraju, określonychw przepisach w sprawie wysokości oraz warunków ustalania należnościprzysługujących pracownikowi zatrudnionemu w państwowej lub samorządowejjednostce sfery budżetowej z tytułu <strong>po</strong>dróży służbowej na obszarze kraju; (…)Komentarz: Dodatek za rozłąkę wypłacany jest m.in.: funkcjonariuszom Służby Kontrwywiadu Wojskowego oraz Służby Wywiadu Wojskowego, żołnierzom zawodowym, funkcjonariuszom celnym,Dodatek do MONITORA księgowego nr 1(173) www.mk.infor.pl 161