Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

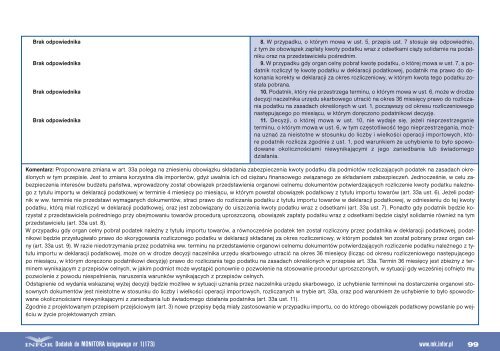

Brak od<strong>po</strong>wiednikaBrak od<strong>po</strong>wiednikaBrak od<strong>po</strong>wiednikaBrak od<strong>po</strong>wiednika8. W przypadku, o którym mowa w ust. 5, przepis ust. 7 stosuje się od<strong>po</strong>wiednio,z tym że obowiązek zapłaty kwoty <strong>po</strong>datku wraz z odsetkami ciąży solidarnie na <strong>po</strong>datnikuoraz na przedstawicielu <strong>po</strong>średnim.9. W przypadku gdy organ celny <strong>po</strong>brał kwotę <strong>po</strong>datku, o której mowa w ust. 7, a <strong>po</strong>datnikrozliczył tę kwotę <strong>po</strong>datku w deklaracji <strong>po</strong>datkowej, <strong>po</strong>datnik ma prawo do dokonaniakorekty w deklaracji za okres rozliczeniowy, w którym kwota tego <strong>po</strong>datku została<strong>po</strong>brana.10. Podatnik, który nie przestrzega terminu, o którym mowa w ust. 6, może w drodzedecyzji naczelnika urzędu skarbowego utracić na okres 36 miesięcy prawo do rozliczania<strong>po</strong>datku na zasadach określonych w ust. 1, <strong>po</strong>cząwszy od okresu rozliczeniowegonastępującego <strong>po</strong> miesiącu, w którym doręczono <strong>po</strong>datnikowi decyzję.11. Decyzji, o której mowa w ust. 10, nie wydaje się, jeżeli nieprzestrzeganieterminu, o którym mowa w ust. 6, w tym częstotliwość tego nieprzestrzegania, możnauznać za nieistotne w stosunku do liczby i wielkości operacji im<strong>po</strong>rtowych, które<strong>po</strong>datnik rozlicza zgodnie z ust. 1, <strong>po</strong>d warunkiem że uchybienie to było s<strong>po</strong>wodowaneokolicznościami niewynikającymi z jego zaniedbania lub świadomegodziałania.Komentarz: Pro<strong>po</strong>nowana zmiana w art. 33a <strong>po</strong>lega na zniesieniu obowiązku składania zabezpieczenia kwoty <strong>po</strong>datku dla <strong>po</strong>dmiotów rozliczających <strong>po</strong>datek na zasadach określonychw tym przepisie. Jest to zmiana korzystna dla im<strong>po</strong>rterów, gdyż uwalnia ich od ciężaru finansowego związanego ze składaniem zabezpieczeń. Jednocześnie, w celu zabezpieczeniainteresów budżetu państwa, wprowadzony został obowiązek przedstawienia organowi celnemu dokumentów <strong>po</strong>twierdzających rozliczenie kwoty <strong>po</strong>datku należnegoz tytułu im<strong>po</strong>rtu w deklaracji <strong>po</strong>datkowej w terminie 4 miesięcy <strong>po</strong> miesiącu, w którym <strong>po</strong>wstał obowiązek <strong>po</strong>datkowy z tytułu im<strong>po</strong>rtu towarów (art. 33a ust. 6). Jeżeli <strong>po</strong>datnikw ww. terminie nie przedstawi wymaganych dokumentów, straci prawo do rozliczania <strong>po</strong>datku z tytułu im<strong>po</strong>rtu towarów w deklaracji <strong>po</strong>datkowej, w odniesieniu do tej kwoty<strong>po</strong>datku, którą miał rozliczyć w deklaracji <strong>po</strong>datkowej, oraz jest zobowiązany do uiszczenia kwoty <strong>po</strong>datku wraz z odsetkami (art. 33a ust. 7). Ponadto gdy <strong>po</strong>datnik będzie korzystałz przedstawiciela <strong>po</strong>średniego przy obejmowaniu towarów procedurą uproszczoną, obowiązek zapłaty <strong>po</strong>datku wraz z odsetkami będzie ciążył solidarnie również na tymprzedstawicielu (art. 33a ust. 8).W przypadku gdy organ celny <strong>po</strong>brał <strong>po</strong>datek należny z tytułu im<strong>po</strong>rtu towarów, a równocześnie <strong>po</strong>datek ten został rozliczony przez <strong>po</strong>datnika w deklaracji <strong>po</strong>datkowej, <strong>po</strong>datnikowibędzie przysługiwało prawo do skorygowania rozliczonego <strong>po</strong>datku w deklaracji składanej za okres rozliczeniowy, w którym <strong>po</strong>datek ten został <strong>po</strong>brany przez organ celny(art. 33a ust. 9). W razie niedotrzymania przez <strong>po</strong>datnika ww. terminu na przedstawienie organowi celnemu dokumentów <strong>po</strong>twierdzających rozliczenie <strong>po</strong>datku należnego z tytułuim<strong>po</strong>rtu w deklaracji <strong>po</strong>datkowej, może on w drodze decyzji naczelnika urzędu skarbowego utracić na okres 36 miesięcy (licząc od okresu rozliczeniowego następującego<strong>po</strong> miesiącu, w którym doręczono <strong>po</strong>datnikowi decyzję) prawo do rozliczania tego <strong>po</strong>datku na zasadach określonych w przepisie art. 33a. Termin 36 miesięcy jest zbieżny z terminemwynikającym z przepisów celnych, w jakim <strong>po</strong>dmiot może wystąpić <strong>po</strong>nownie o <strong>po</strong>zwolenie na stosowanie procedur uproszczonych, w sytuacji gdy wcześniej cofnięto mu<strong>po</strong>zwolenie z <strong>po</strong>wodu niespełnienia, naruszenia warunków wynikających z przepisów celnych.Odstąpienie od wydania wskazanej wyżej decyzji będzie możliwe w sytuacji uznania przez naczelnika urzędu skarbowego, iż uchybienie terminowi na dostarczenie organowi stosownychdokumentów jest nieistotne w stosunku do liczby i wielkości operacji im<strong>po</strong>rtowych, rozliczanych w trybie art. 33a, oraz <strong>po</strong>d warunkiem że uchybienie to było s<strong>po</strong>wodowaneokolicznościami niewynikającymi z zaniedbania lub świadomego działania <strong>po</strong>datnika (art. 33a ust. 11).Zgodnie z projektowanym przepisem przejściowym (art. 3) nowe przepisy będą miały zastosowanie w przypadku im<strong>po</strong>rtu, co do którego obowiązek <strong>po</strong>datkowy <strong>po</strong>wstanie <strong>po</strong> wejściuw życie projektowanych zmian.Dodatek do MONITORA księgowego nr 1(173) www.mk.infor.pl 99