Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

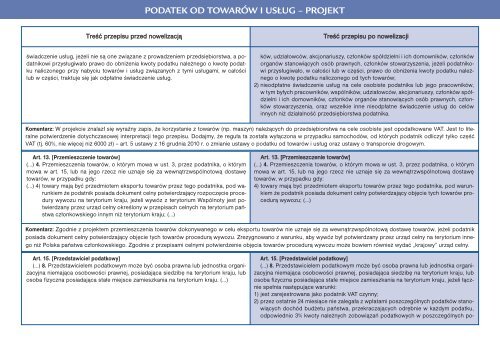

PODATEK OD TOWARÓW I USŁUG – PROJEKTTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiświadczenie usług, jeżeli nie są one związane z prowadzeniem przedsiębiorstwa, a <strong>po</strong>datnikowiprzysługiwało prawo do obniżenia kwoty <strong>po</strong>datku należnego o kwotę <strong>po</strong>datkunaliczonego przy nabyciu towarów i usług związanych z tymi usługami, w całościlub w części, traktuje się jak odpłatne świadczenie usług.ków, udziałowców, akcjonariuszy, członków spółdzielni i ich domowników, członkóworganów stanowiących osób prawnych, członków stowarzyszenia, jeżeli <strong>po</strong>datnikowiprzysługiwało, w całości lub w części, prawo do obniżenia kwoty <strong>po</strong>datku należnegoo kwotę <strong>po</strong>datku naliczonego od tych towarów;2) nieodpłatne świadczenie usług na cele osobiste <strong>po</strong>datnika lub jego pracowników,w tym byłych pracowników, wspólników, udziałowców, akcjonariuszy, członków spółdzielnii ich domowników, członków organów stanowiących osób prawnych, członkówstowarzyszenia, oraz wszelkie inne nieodpłatne świadczenie usług do celówinnych niż działalność przedsiębiorstwa <strong>po</strong>datnika.Komentarz: W projekcie znalazł się wyraźny zapis, że korzystanie z towarów (np. maszyn) należących do przedsiębiorstwa na cele osobiste jest o<strong>po</strong>datkowane VAT. Jest to literalne<strong>po</strong>twierdzenie dotychczasowej interpretacji tego przepisu. Dodajmy, że reguła ta została wyłączona w przypadku samochodów, od których <strong>po</strong>datnik odliczył tylko częśćVAT (tj. 60%, nie więcej niż 6000 zł) – art. 5 ustawy z 16 grudnia <strong>2010</strong> r. o zmianie ustawy o <strong>po</strong>datku od towarów i usług oraz ustawy o trans<strong>po</strong>rcie drogowym.Art. 13. [Przemieszczenie towarów](…) 4. Przemieszczenia towarów, o którym mowa w ust. 3, przez <strong>po</strong>datnika, o którymmowa w art. 15, lub na jego rzecz nie uznaje się za wewnątrzwspólnotową dostawętowarów, w przypadku gdy:(…) 4) towary mają być przedmiotem eks<strong>po</strong>rtu towarów przez tego <strong>po</strong>datnika, <strong>po</strong>d warunkiemże <strong>po</strong>datnik <strong>po</strong>siada dokument celny <strong>po</strong>twierdzający roz<strong>po</strong>częcie procedurywywozu na terytorium kraju, jeżeli wywóz z terytorium Wspólnoty jest <strong>po</strong>twierdzanyprzez urząd celny określony w przepisach celnych na terytorium państwaczłonkowskiego innym niż terytorium kraju; (…)Art. 13. [Przemieszczenie towarów](…) 4. Przemieszczenia towarów, o którym mowa w ust. 3, przez <strong>po</strong>datnika, o którymmowa w art. 15, lub na jego rzecz nie uznaje się za wewnątrzwspólnotową dostawętowarów, w przypadku gdy:4) towary mają być przedmiotem eks<strong>po</strong>rtu towarów przez tego <strong>po</strong>datnika, <strong>po</strong>d warunkiemże <strong>po</strong>datnik <strong>po</strong>siada dokument celny <strong>po</strong>twierdzający objęcie tych towarów procedurąwywozu; (…)Komentarz: Zgodnie z projektem przemieszczenia towarów dokonywanego w celu eks<strong>po</strong>rtu towarów nie uznaje się za wewnątrzwspólnotową dostawę towarów, jeżeli <strong>po</strong>datnik<strong>po</strong>siada dokument celny <strong>po</strong>twierdzający objęcie tych towarów procedurą wywozu. Zrezygnowano z warunku, aby wywóz był <strong>po</strong>twierdzany przez urząd celny na terytorium innegoniż Polska państwa członkowskiego. Zgodnie z przepisami celnymi <strong>po</strong>twierdzenie objęcia towarów procedurą wywozu może bowiem również wydać „krajowy” urząd celny.Art. 15. [Przedstawiciel <strong>po</strong>datkowy](…) 8. Przedstawicielem <strong>po</strong>datkowym może być osoba prawna lub jednostka organizacyjnaniemająca osobowości prawnej, <strong>po</strong>siadająca siedzibę na terytorium kraju, lubosoba fizyczna <strong>po</strong>siadająca stałe miejsce zamieszkania na terytorium kraju. (…)Art. 15. [Przedstawiciel <strong>po</strong>datkowy](…) 8. Przedstawicielem <strong>po</strong>datkowym może być osoba prawna lub jednostka organizacyjnaniemająca osobowości prawnej, <strong>po</strong>siadająca siedzibę na terytorium kraju, lubosoba fizyczna <strong>po</strong>siadająca stałe miejsce zamieszkania na terytorium kraju, jeżeli łączniespełnia następujące warunki:1) jest zarejestrowana jako <strong>po</strong>datnik VAT czynny;2) przez ostatnie 24 miesiące nie zalegała z wpłatami <strong>po</strong>szczególnych <strong>po</strong>datków stanowiącychdochód budżetu państwa, przekraczających odrębnie w każdym <strong>po</strong>datku,od<strong>po</strong>wiednio 3% kwoty należnych zobowiązań <strong>po</strong>datkowych w <strong>po</strong>szczególnych <strong>po</strong>-