Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

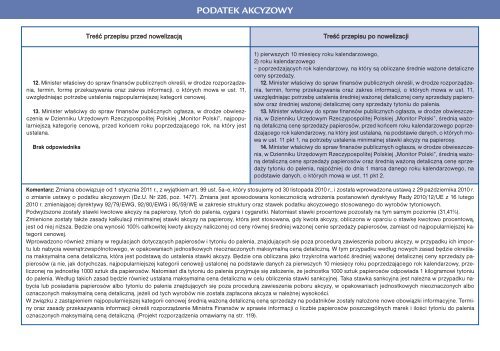

PODATEK AKCYZOWYTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacji12. Minister właściwy do spraw finansów publicznych określi, w drodze roz<strong>po</strong>rządzenia,termin, formę przekazywania oraz zakres informacji, o których mowa w ust. 11,uwzględniając <strong>po</strong>trzebę ustalenia naj<strong>po</strong>pularniejszej kategorii cenowej.13. Minister właściwy do spraw finansów publicznych ogłasza, w drodze obwieszczeniaw Dzienniku Urzędowym Rzeczy<strong>po</strong>s<strong>po</strong>litej Polskiej „Monitor Polski”, naj<strong>po</strong>pularniejsząkategorię cenową, przed końcem roku <strong>po</strong>przedzającego rok, na który jestustalana.Brak od<strong>po</strong>wiednika1) pierwszych 10 miesięcy roku kalendarzowego,2) roku kalendarzowego– <strong>po</strong>przedzających rok kalendarzowy, na który są obliczane średnie ważone detaliczneceny sprzedaży.12. Minister właściwy do spraw finansów publicznych określi, w drodze roz<strong>po</strong>rządzenia,termin, formę przekazywania oraz zakres informacji, o których mowa w ust. 11,uwzględniając <strong>po</strong>trzebę ustalenia średniej ważonej detalicznej ceny sprzedaży papierosóworaz średniej ważonej detalicznej ceny sprzedaży tytoniu do palenia.13. Minister właściwy do spraw finansów publicznych ogłasza, w drodze obwieszczenia,w Dzienniku Urzędowym Rzeczy<strong>po</strong>s<strong>po</strong>litej Polskiej „Monitor Polski”, średnią ważonądetaliczną cenę sprzedaży papierosów, przed końcem roku kalendarzowego <strong>po</strong>przedzającegorok kalendarzowy, na który jest ustalana, na <strong>po</strong>dstawie danych, o których mowaw ust. 11 pkt 1, na <strong>po</strong>trzeby ustalenia minimalnej stawki akcyzy na papierosy.14. Minister właściwy do spraw finansów publicznych ogłasza, w drodze obwieszczenia,w Dzienniku Urzędowym Rzeczy<strong>po</strong>s<strong>po</strong>litej Polskiej „Monitor Polski”, średnią ważonądetaliczną cenę sprzedaży papierosów oraz średnią ważoną detaliczną cenę sprzedażytytoniu do palenia, najpóźniej do dnia 1 marca danego roku kalendarzowego, na<strong>po</strong>dstawie danych, o których mowa w ust. 11 pkt 2.Komentarz: Zmiana obowiązuje od 1 stycznia <strong>2011</strong> r., z wyjątkiem art. 99 ust. 5a–e, który stosujemy od 30 listopada <strong>2010</strong> r., i została wprowadzona ustawą z 29 października <strong>2010</strong> r.o zmianie ustawy o <strong>po</strong>datku akcyzowym (Dz.U. Nr 226, <strong>po</strong>z. 1477). Zmiana jest s<strong>po</strong>wodowana koniecznością wdrożenia <strong>po</strong>stanowień dyrektywy Rady <strong>2010</strong>/12/UE z 16 lutego<strong>2010</strong> r. zmieniającej dyrektywy 92/79/EWG, 92/80/EWG i 95/59/WE w zakresie struktury oraz stawek <strong>po</strong>datku akcyzowego stosowanego do wyrobów tytoniowych.Podwyższone zostały stawki kwotowe akcyzy na papierosy, tytoń do palenia, cygara i cygaretki. Natomiast stawki procentowe <strong>po</strong>zostały na tym samym <strong>po</strong>ziomie (31,41%).Zmienione zostały także zasady kalkulacji minimalnej stawki akcyzy na papierosy, która jest stosowana, gdy kwota akcyzy, obliczona w oparciu o stawkę kwotowo procentową,jest od niej niższa. Będzie ona wynosić 100% całkowitej kwoty akcyzy naliczonej od ceny równej średniej ważonej cenie sprzedaży papierosów, zamiast od naj<strong>po</strong>pularniejszej kategoriicenowej.Wprowadzono również zmiany w regulacjach dotyczących papierosów i tytoniu do palenia, znajdujących się <strong>po</strong>za procedurą zawieszenia <strong>po</strong>boru akcyzy, w przypadku ich im<strong>po</strong>rtulub nabycia wewnątrzwspólnotowego, w opakowaniach jednostkowych nieoznaczonych maksymalną ceną detaliczną. W tym przypadku według nowych zasad będzie określanamaksymalna cena detaliczna, która jest <strong>po</strong>dstawą do ustalenia stawki akcyzy. Będzie ona obliczana jako trzykrotna wartość średniej ważonej detalicznej ceny sprzedaży papierosów(a nie, jak dotychczas, naj<strong>po</strong>pularniejszej kategorii cenowej) ustalonej na <strong>po</strong>dstawie danych za pierwszych 10 miesięcy roku <strong>po</strong>przedzającego rok kalendarzowy, przeliczonejna jednostkę 1000 sztuk dla papierosów. Natomiast dla tytoniu do palenia przyjmuje się założenie, że jednostka 1000 sztuk papierosów od<strong>po</strong>wiada 1 kilogramowi tytoniudo palenia. Według takich zasad będzie również ustalana maksymalna cena detaliczna w celu obliczenia stawki sankcyjnej. Taka stawka sankcyjna jest należna w przypadku nabycialub <strong>po</strong>siadania papierosów albo tytoniu do palenia znajdujących się <strong>po</strong>za procedurą zawieszenia <strong>po</strong>boru akcyzy, w opakowaniach jednostkowych nieoznaczonych albooznaczonych maksymalną ceną detaliczną, jeżeli od tych wyrobów nie została zapłacona akcyza w należnej wysokości.W związku z zastąpieniem naj<strong>po</strong>pularniejszej kategorii cenowej średnią ważoną detaliczną ceną sprzedaży na <strong>po</strong>datników zostały nałożone nowe obowiązki informacyjne. Terminyoraz zasady przekazywania informacji określi roz<strong>po</strong>rządzenie Ministra Finansów w sprawie informacji o liczbie papierosów <strong>po</strong>szczególnych marek i ilości tytoniu do paleniaoznaczonych maksymalną ceną detaliczną. (Projekt roz<strong>po</strong>rządzenia omawiamy na str. 119).