Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

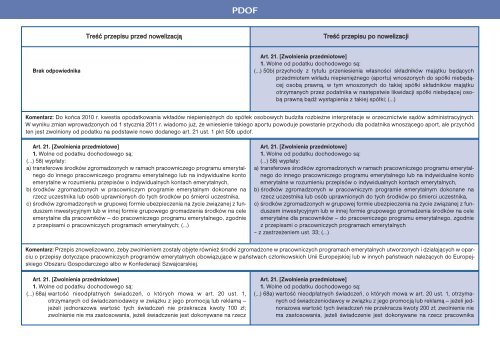

PDOFTreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiBrak od<strong>po</strong>wiednikaArt. 21. [Zwolnienia przedmiotowe]1. Wolne od <strong>po</strong>datku dochodowego są:(…) 50b) przychody z tytułu przeniesienia własności składników majątku będącychprzedmiotem wkładu niepieniężnego (a<strong>po</strong>rtu) wnoszonych do spółki niebędącejosobą prawną, w tym wnoszonych do takiej spółki składników majątkuotrzymanych przez <strong>po</strong>datnika w następstwie likwidacji spółki niebędącej osobąprawną bądź wystąpienia z takiej spółki; (…)Komentarz: Do końca <strong>2010</strong> r. kwestia o<strong>po</strong>datkowania wkładów niepieniężnych do spółek osobowych budziła rozbieżne interpretacje w orzecznictwie sądów administracyjnych.W wyniku zmian wprowadzonych od 1 stycznia <strong>2011</strong> r. wiadomo już, że wniesienie takiego a<strong>po</strong>rtu <strong>po</strong>woduje <strong>po</strong>wstanie przychodu dla <strong>po</strong>datnika wnoszącego a<strong>po</strong>rt, ale przychódten jest zwolniony od <strong>po</strong>datku na <strong>po</strong>dstawie nowo dodanego art. 21 ust. 1 pkt 50b updof.Art. 21. [Zwolnienia przedmiotowe]1. Wolne od <strong>po</strong>datku dochodowego są:(…) 58) wypłaty:a) transferowe środków zgromadzonych w ramach pracowniczego programu emerytalnegodo innego pracowniczego programu emerytalnego lub na indywidualne kontoemerytalne w rozumieniu przepisów o indywidualnych kontach emerytalnych,b) środków zgromadzonych w pracowniczym programie emerytalnym dokonane narzecz uczestnika lub osób uprawnionych do tych środków <strong>po</strong> śmierci uczestnika,c) środków zgromadzonych w gru<strong>po</strong>wej formie ubezpieczenia na życie związanej z funduszeminwestycyjnym lub w innej formie gru<strong>po</strong>wego gromadzenia środków na celeemerytalne dla pracowników — do pracowniczego programu emerytalnego, zgodniez przepisami o pracowniczych programach emerytalnych; (…)Art. 21. [Zwolnienia przedmiotowe]1. Wolne od <strong>po</strong>datku dochodowego są:(…) 58) wypłaty:a) transferowe środków zgromadzonych w ramach pracowniczego programu emerytalnegodo innego pracowniczego programu emerytalnego lub na indywidualne kontoemerytalne w rozumieniu przepisów o indywidualnych kontach emerytalnych,b) środków zgromadzonych w pracowniczym programie emerytalnym dokonane narzecz uczestnika lub osób uprawnionych do tych środków <strong>po</strong> śmierci uczestnika,c) środków zgromadzonych w gru<strong>po</strong>wej formie ubezpieczenia na życie związanej z funduszeminwestycyjnym lub w innej formie gru<strong>po</strong>wego gromadzenia środków na celeemerytalne dla pracowników — do pracowniczego programu emerytalnego, zgodniez przepisami o pracowniczych programach emerytalnych– z zastrzeżeniem ust. 33; (…)Komentarz: Przepis znowelizowano, żeby zwolnieniem zostały objęte również środki zgromadzone w pracowniczych programach emerytalnych utworzonych i działających w oparciuo przepisy dotyczące pracowniczych programów emerytalnych obowiązujące w państwach członkowskich Unii Europejskiej lub w innych państwach należących do EuropejskiegoObszaru Gos<strong>po</strong>darczego albo w Konfederacji Szwajcarskiej.Art. 21. [Zwolnienia przedmiotowe]1. Wolne od <strong>po</strong>datku dochodowego są:(…) 68a) wartość nieodpłatnych świadczeń, o których mowa w art. 20 ust. 1,otrzymanych od świadczeniodawcy w związku z jego promocją lub reklamą —jeżeli jednorazowa wartość tych świadczeń nie przekracza kwoty 100 zł;zwolnienie nie ma zastosowania, jeżeli świadczenie jest dokonywane na rzeczArt. 21. [Zwolnienia przedmiotowe]1. Wolne od <strong>po</strong>datku dochodowego są:(…) 68a) wartość nieodpłatnych świadczeń, o których mowa w art. 20 ust. 1, otrzymanychod świadczeniodawcy w związku z jego promocją lub reklamą — jeżeli jednorazowawartość tych świadczeń nie przekracza kwoty 200 zł; zwolnienie niema zastosowania, jeżeli świadczenie jest dokonywane na rzecz pracownika