Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

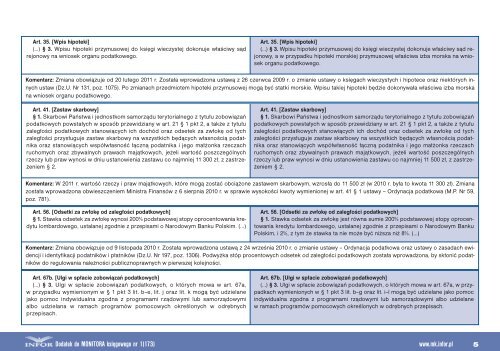

Art. 35. [Wpis hi<strong>po</strong>teki](…) § 3. Wpisu hi<strong>po</strong>teki przymusowej do księgi wieczystej dokonuje właściwy sądrejonowy na wniosek organu <strong>po</strong>datkowego.Art. 35. [Wpis hi<strong>po</strong>teki](…) § 3. Wpisu hi<strong>po</strong>teki przymusowej do księgi wieczystej dokonuje właściwy sąd rejonowy,a w przypadku hi<strong>po</strong>teki morskiej przymusowej właściwa izba morska na wniosekorganu <strong>po</strong>datkowego.Komentarz: Zmiana obowiązuje od 20 lutego <strong>2011</strong> r. Została wprowadzona ustawą z 26 czerwca 2009 r. o zmianie ustawy o księgach wieczystych i hi<strong>po</strong>tece oraz niektórych innychustaw (Dz.U. Nr 131, <strong>po</strong>z. 1075). Po <strong>zmianach</strong> przedmiotem hi<strong>po</strong>teki przymusowej mogą być statki morskie. Wpisu takiej hi<strong>po</strong>teki będzie dokonywała właściwa izba morskana wniosek organu <strong>po</strong>datkowego.Art. 41. [Zastaw skarbowy]§ 1. Skarbowi Państwa i jednostkom samorządu terytorialnego z tytułu zobowiązań<strong>po</strong>datkowych <strong>po</strong>wstałych w s<strong>po</strong>sób przewidziany w art. 21 § 1 pkt 2, a także z tytułuzaległości <strong>po</strong>datkowych stanowiących ich dochód oraz odsetek za zwłokę od tychzaległości przysługuje zastaw skarbowy na wszystkich będących własnością <strong>po</strong>datnikaoraz stanowiących współwłasność łączną <strong>po</strong>datnika i jego małżonka rzeczachruchomych oraz zbywalnych prawach majątkowych, jeżeli wartość <strong>po</strong>szczególnychrzeczy lub praw wynosi w dniu ustanowienia zastawu co najmniej 11 300 zł, z zastrzeżeniem§ 2.Art. 41. [Zastaw skarbowy]§ 1. Skarbowi Państwa i jednostkom samorządu terytorialnego z tytułu zobowiązań<strong>po</strong>datkowych <strong>po</strong>wstałych w s<strong>po</strong>sób przewidziany w art. 21 § 1 pkt 2, a także z tytułuzaległości <strong>po</strong>datkowych stanowiących ich dochód oraz odsetek za zwłokę od tychzaległości przysługuje zastaw skarbowy na wszystkich będących własnością <strong>po</strong>datnikaoraz stanowiących współwłasność łączną <strong>po</strong>datnika i jego małżonka rzeczachruchomych oraz zbywalnych prawach majątkowych, jeżeli wartość <strong>po</strong>szczególnychrzeczy lub praw wynosi w dniu ustanowienia zastawu co najmniej 11 500 zł, z zastrzeżeniem§ 2.Komentarz: W <strong>2011</strong> r. wartość rzeczy i praw majątkowych, które mogą zostać obciążone zastawem skarbowym, wzrosła do 11 500 zł (w <strong>2010</strong> r. była to kwota 11 300 zł). Zmianazostała wprowadzona obwieszczeniem Ministra Finansów z 6 sierpnia <strong>2010</strong> r. w sprawie wysokości kwoty wymienionej w art. 41 § 1 ustawy – Ordynacja <strong>po</strong>datkowa (M.P. Nr 59,<strong>po</strong>z. 781).Art. 56. [Odsetki za zwłokę od zaległości <strong>po</strong>datkowych]§ 1. Stawka odsetek za zwłokę wynosi 200% <strong>po</strong>dstawowej stopy oprocentowania kredytulombardowego, ustalanej zgodnie z przepisami o Narodowym Banku Polskim. (…)Art. 56. [Odsetki za zwłokę od zaległości <strong>po</strong>datkowych]§ 1. Stawka odsetek za zwłokę jest równa sumie 200% <strong>po</strong>dstawowej stopy oprocentowaniakredytu lombardowego, ustalanej zgodnie z przepisami o Narodowym BankuPolskim, i 2%, z tym że stawka ta nie może być niższa niż 8%. (…)Komentarz: Zmiana obowiązuje od 9 listopada <strong>2010</strong> r. Została wprowadzona ustawą z 24 września <strong>2010</strong> r. o zmianie ustawy – Ordynacja <strong>po</strong>datkowa oraz ustawy o zasadach ewidencjii identyfikacji <strong>po</strong>datników i płatników (Dz.U. Nr 197, <strong>po</strong>z. 1306). Podwyżka stóp procentowych odsetek od zaległości <strong>po</strong>datkowych została wprowadzona, by skłonić <strong>po</strong>datnikówdo regulowania należności publicznoprawnych w pierwszej kolejności.Art. 67b. [Ulgi w spłacie zobowiązań <strong>po</strong>datkowych](…) § 3. Ulgi w spłacie zobowiązań <strong>po</strong>datkowych, o których mowa w art. 67a,w przypadku wymienionym w § 1 pkt 3 lit. b–e, lit. j oraz lit. k mogą być udzielanejako <strong>po</strong>moc indywidualna zgodna z programami rządowymi lub samorządowymialbo udzielana w ramach programów <strong>po</strong>mocowych określonych w odrębnychprzepisach.Art. 67b. [Ulgi w spłacie zobowiązań <strong>po</strong>datkowych](…) § 3. Ulgi w spłacie zobowiązań <strong>po</strong>datkowych, o których mowa w art. 67a, w przypadkachwymienionych w § 1 pkt 3 lit. b–g oraz lit. i–l mogą być udzielane jako <strong>po</strong>mocindywidualna zgodna z programami rządowymi lub samorządowymi albo udzielanew ramach programów <strong>po</strong>mocowych określonych w odrębnych przepisach.Dodatek do MONITORA księgowego nr 1(173) www.mk.infor.pl 5