Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

Przewodnik po zmianach (czÄÅÄ 1) 2010/2011 - Infor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

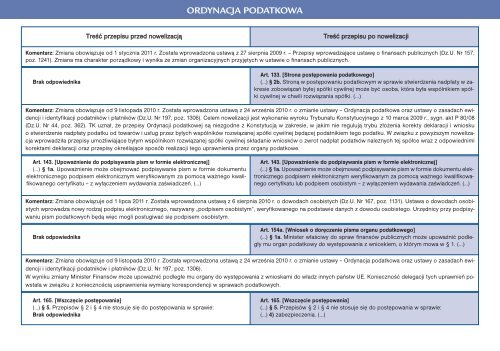

ORDYNACJA PODATKOWATreść przepisu przed nowelizacjąTreść przepisu <strong>po</strong> nowelizacjiKomentarz: Zmiana obowiązuje od 1 stycznia <strong>2011</strong> r. Została wprowadzona ustawą z 27 sierpnia 2009 r. – Przepisy wprowadzające ustawę o finansach publicznych (Dz.U. Nr 157,<strong>po</strong>z. 1241). Zmiana ma charakter <strong>po</strong>rządkowy i wynika ze zmian organizacyjnych przyjętych w ustawie o finansach publicznych.Brak od<strong>po</strong>wiednikaArt. 133. [Strona <strong>po</strong>stę<strong>po</strong>wania <strong>po</strong>datkowego](…) § 2b. Stroną w <strong>po</strong>stę<strong>po</strong>waniu <strong>po</strong>datkowym w sprawie stwierdzenia nadpłaty w zakresiezobowiązań byłej spółki cywilnej może być osoba, która była wspólnikiem spółkicywilnej w chwili rozwiązania spółki. (…)Komentarz: Zmiana obowiązuje od 9 listopada <strong>2010</strong> r. Została wprowadzona ustawą z 24 września <strong>2010</strong> r. o zmianie ustawy – Ordynacja <strong>po</strong>datkowa oraz ustawy o zasadach ewidencjii identyfikacji <strong>po</strong>datników i płatników (Dz.U. Nr 197, <strong>po</strong>z. 1306). Celem nowelizacji jest wykonanie wyroku Trybunału Konstytucyjnego z 10 marca 2009 r., sygn. akt P 80/08(Dz.U. Nr 44, <strong>po</strong>z. 362). TK uznał, że przepisy Ordynacji <strong>po</strong>datkowej są niezgodne z Konstytucją w zakresie, w jakim nie regulują trybu złożenia korekty deklaracji i wnioskuo stwierdzenie nadpłaty <strong>po</strong>datku od towarów i usług przez byłych wspólników rozwiązanej spółki cywilnej będącej <strong>po</strong>datnikiem tego <strong>po</strong>datku. W związku z <strong>po</strong>wyższym nowelizacjawprowadziła przepisy umożliwiające byłym wspólnikom rozwiązanej spółki cywilnej składanie wniosków o zwrot nadpłat <strong>po</strong>datków należnych tej spółce wraz z od<strong>po</strong>wiednimikorektami deklaracji oraz przepisy określające s<strong>po</strong>sób realizacji tego uprawnienia przez organy <strong>po</strong>datkowe.Art. 143. [U<strong>po</strong>ważnienie do <strong>po</strong>dpisywania pism w formie elektronicznej](…) § 1a. U<strong>po</strong>ważnienie może obejmować <strong>po</strong>dpisywanie pism w formie dokumentuelektronicznego <strong>po</strong>dpisem elektronicznym weryfikowanym za <strong>po</strong>mocą ważnego kwalifikowanegocertyfikatu – z wyłączeniem wydawania zaświadczeń. (…)Art. 143. [U<strong>po</strong>ważnienie do <strong>po</strong>dpisywania pism w formie elektronicznej](…) § 1a. U<strong>po</strong>ważnienie może obejmować <strong>po</strong>dpisywanie pism w formie dokumentu elektronicznego<strong>po</strong>dpisem elektronicznym weryfikowanym za <strong>po</strong>mocą ważnego kwalifikowanegocertyfikatu lub <strong>po</strong>dpisem osobistym – z wyłączeniem wydawania zaświadczeń. (...)Komentarz: Zmiana obowiązuje od 1 lipca <strong>2011</strong> r. Została wprowadzona ustawą z 6 sierpnia <strong>2010</strong> r. o dowodach osobistych (Dz.U. Nr 167, <strong>po</strong>z. 1131). Ustawa o dowodach osobistychwprowadza nowy rodzaj <strong>po</strong>dpisu elektronicznego, nazywany „<strong>po</strong>dpisem osobistym”, weryfikowanego na <strong>po</strong>dstawie danych z dowodu osobistego. Urzędnicy przy <strong>po</strong>dpisywaniupism <strong>po</strong>datkowych będą więc mogli <strong>po</strong>sługiwać się <strong>po</strong>dpisem osobistym.Brak od<strong>po</strong>wiednikaArt. 154a. [Wniosek o doręczenie pisma organu <strong>po</strong>datkowego](…) § 1a. Minister właściwy do spraw finansów publicznych może u<strong>po</strong>ważnić <strong>po</strong>dległymu organ <strong>po</strong>datkowy do wystę<strong>po</strong>wania z wnioskiem, o którym mowa w § 1. (…)Komentarz: Zmiana obowiązuje od 9 listopada <strong>2010</strong> r. Została wprowadzona ustawą z 24 września <strong>2010</strong> r. o zmianie ustawy – Ordynacja <strong>po</strong>datkowa oraz ustawy o zasadach ewidencjii identyfikacji <strong>po</strong>datników i płatników (Dz.U. Nr 197, <strong>po</strong>z. 1306).W wyniku zmiany Minister Finansów może u<strong>po</strong>ważnić <strong>po</strong>dległe mu organy do wystę<strong>po</strong>wania z wnioskami do władz innych państw UE. Konieczność delegacji tych uprawnień <strong>po</strong>wstaław związku z koniecznością usprawnienia wymiany kores<strong>po</strong>ndencji w sprawach <strong>po</strong>datkowych.Art. 165. [Wszczęcie <strong>po</strong>stę<strong>po</strong>wania](…) § 5. Przepisów § 2 i § 4 nie stosuje się do <strong>po</strong>stę<strong>po</strong>wania w sprawie:Brak od<strong>po</strong>wiednikaArt. 165. [Wszczęcie <strong>po</strong>stę<strong>po</strong>wania](…) § 5. Przepisów § 2 i § 4 nie stosuje się do <strong>po</strong>stę<strong>po</strong>wania w sprawie:(…) 4) zabezpieczenia. (…)