Bedre incitamenter i sundhedsvæsenet - Medicoindustrien

Bedre incitamenter i sundhedsvæsenet - Medicoindustrien

Bedre incitamenter i sundhedsvæsenet - Medicoindustrien

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

gældende lovgivning samt politiske og/eller ledelsesmæssige fastsatte målsætninger. Der er i de enkelte<br />

budgetperioder således ikke en direkte sammenhæng den leverede aktivitet og den udløste finansiering, jf.<br />

boks 5.2.<br />

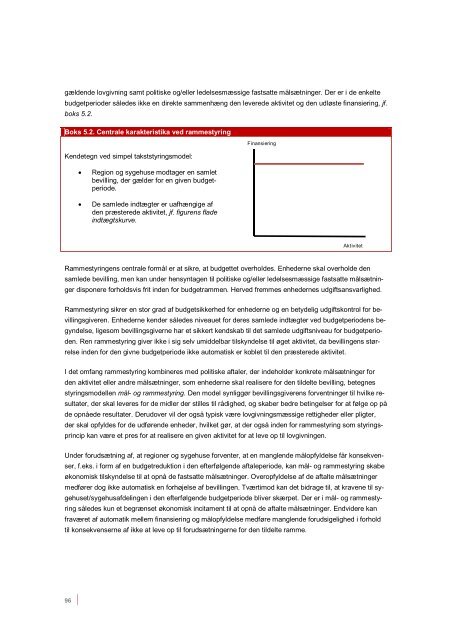

Boks 5.2. Centrale karakteristika ved rammestyring<br />

Kendetegn ved simpel takststyringsmodel:<br />

Finansiering<br />

<br />

<br />

Region og sygehuse modtager en samlet<br />

bevilling, der gælder for en given budgetperiode.<br />

De samlede indtægter er uafhængige af<br />

den præsterede aktivitet, jf. figurens flade<br />

indtægtskurve.<br />

Aktivitet<br />

Rammestyringens centrale formål er at sikre, at budgettet overholdes. Enhederne skal overholde den<br />

samlede bevilling, men kan under hensyntagen til politiske og/eller ledelsesmæssige fastsatte målsætninger<br />

disponere forholdsvis frit inden for budgetrammen. Herved fremmes enhedernes udgiftsansvarlighed.<br />

Rammestyring sikrer en stor grad af budgetsikkerhed for enhederne og en betydelig udgiftskontrol for bevillingsgiveren.<br />

Enhederne kender således niveauet for deres samlede indtægter ved budgetperiodens begyndelse,<br />

ligesom bevillingsgiverne har et sikkert kendskab til det samlede udgiftsniveau for budgetperioden.<br />

Ren rammestyring giver ikke i sig selv umiddelbar tilskyndelse til øget aktivitet, da bevillingens størrelse<br />

inden for den givne budgetperiode ikke automatisk er koblet til den præsterede aktivitet.<br />

I det omfang rammestyring kombineres med politiske aftaler, der indeholder konkrete målsætninger for<br />

den aktivitet eller andre målsætninger, som enhederne skal realisere for den tildelte bevilling, betegnes<br />

styringsmodellen mål- og rammestyring. Den model synliggør bevillingsgiverens forventninger til hvilke resultater,<br />

der skal leveres for de midler der stilles til rådighed, og skaber bedre betingelser for at følge op på<br />

de opnåede resultater. Derudover vil der også typisk være lovgivningsmæssige rettigheder eller pligter,<br />

der skal opfyldes for de udførende enheder, hvilket gør, at der også inden for rammestyring som styringsprincip<br />

kan være et pres for at realisere en given aktivitet for at leve op til lovgivningen.<br />

Under forudsætning af, at regioner og sygehuse forventer, at en manglende målopfyldelse får konsekvenser,<br />

f.eks. i form af en budgetreduktion i den efterfølgende aftaleperiode, kan mål- og rammestyring skabe<br />

økonomisk tilskyndelse til at opnå de fastsatte målsætninger. Overopfyldelse af de aftalte målsætninger<br />

medfører dog ikke automatisk en forhøjelse af bevillingen. Tværtimod kan det bidrage til, at kravene til sygehuset/sygehusafdelingen<br />

i den efterfølgende budgetperiode bliver skærpet. Der er i mål- og rammestyring<br />

således kun et begrænset økonomisk incitament til at opnå de aftalte målsætninger. Endvidere kan<br />

fraværet af automatik mellem finansiering og målopfyldelse medføre manglende forudsigelighed i forhold<br />

til konsekvenserne af ikke at leve op til forudsætningerne for den tildelte ramme.<br />

96