C Sozialprofile ver- und überschuldeter junger Erwachsener

C Sozialprofile ver- und überschuldeter junger Erwachsener

C Sozialprofile ver- und überschuldeter junger Erwachsener

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

SCHULDEN-KOMPASS | TEILANALYSE B | 2.3<br />

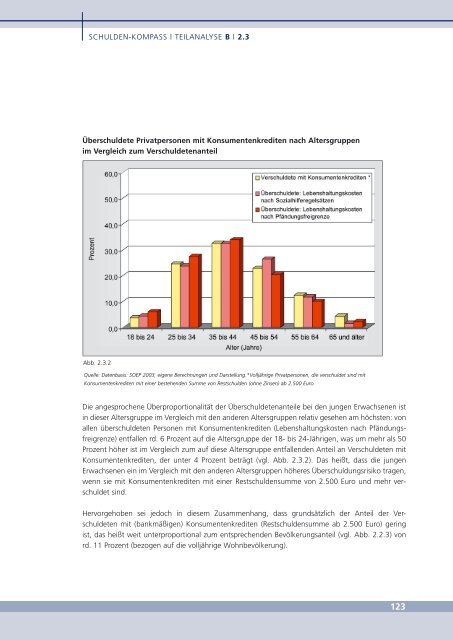

Überschuldete Privatpersonen mit Konsumentenkrediten nach Altersgruppen<br />

im Vergleich zum Verschuldetenanteil<br />

Abb. 2.3.2<br />

Quelle: Datenbasis: SOEP 2003, eigene Berechnungen <strong>und</strong> Darstellung.*Volljährige Privatpersonen, die <strong>ver</strong>schuldet sind mit<br />

Konsumentenkrediten mit einer bestehenden Summe von Restschulden (ohne Zinsen) ab 2.500 Euro.<br />

Die angesprochene Überproportionalität der Überschuldetenanteile bei den jungen Erwachsenen ist<br />

in dieser Altersgruppe im Vergleich mit den anderen Altersgruppen relativ gesehen am höchsten: von<br />

allen überschuldeten Personen mit Konsumentenkrediten (Lebenshaltungskosten nach Pfändungsfreigrenze)<br />

entfallen rd. 6 Prozent auf die Altersgruppe der 18- bis 24-Jährigen, was um mehr als 50<br />

Prozent höher ist im Vergleich zum auf diese Altersgruppe entfallenden Anteil an Verschuldeten mit<br />

Konsumentenkrediten, der unter 4 Prozent beträgt (vgl. Abb. 2.3.2). Das heißt, dass die jungen<br />

Erwachsenen ein im Vergleich mit den anderen Altersgruppen höheres Überschuldungsrisiko tragen,<br />

wenn sie mit Konsumentenkrediten mit einer Restschuldensumme von 2.500 Euro <strong>und</strong> mehr <strong>ver</strong>schuldet<br />

sind.<br />

Hervorgehoben sei jedoch in diesem Zusammenhang, dass gr<strong>und</strong>sätzlich der Anteil der Verschuldeten<br />

mit (bankmäßigen) Konsumentenkrediten (Restschuldensumme ab 2.500 Euro) gering<br />

ist, das heißt weit unterproportional zum entsprechenden Bevölkerungsanteil (vgl. Abb. 2.2.3) von<br />

rd. 11 Prozent (bezogen auf die volljährige Wohnbevölkerung).<br />

123