C Sozialprofile ver- und überschuldeter junger Erwachsener

C Sozialprofile ver- und überschuldeter junger Erwachsener

C Sozialprofile ver- und überschuldeter junger Erwachsener

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

SCHULDEN-KOMPASS | TEILANALYSE D | 2.<br />

Überschuldete junge Erwachsene<br />

Die Auswertung zur Überschuldung von Lange beruht auf der Datenanalyse von 70 Fällen aus einer<br />

Gesamtstichprobe von 1.000 Fällen. Eine ähnlich große Fallzahl von jungen Überschuldeten liefert<br />

die Auswertung des Pilotprojekts zur b<strong>und</strong>esweiten Basisstatistik bei Schuldnerberatungsstellen, das<br />

im Jahr 2004 von der GP Forschungsgruppe im Auftrag des B<strong>und</strong>esministerium für Familie, Senioren,<br />

Frauen <strong>und</strong> Jugend durchgeführt wurde. Im Unterschied zu Lange handelt es sich hierbei jedoch<br />

nicht um Befragungsdaten, sondern um dokumentierte Fälle von Klienten der Schuldnerberatungsstellen.<br />

Das Kriterium Überschuldung ist somit in der Basisstatistik härter <strong>und</strong> eindeutiger.<br />

Die überschuldeten jungen Erwachsenen haben in auffälliger Weise deutlich häufiger Schulden bei<br />

Versandhäusern <strong>und</strong> Telefongesellschaften <strong>und</strong> sind seltener mit Raten- <strong>und</strong> Dispokrediten überschuldet<br />

als die Altersgruppe der 26- bis 55-jährigen Klienten. Ansonsten ist die Gläubigerstruktur<br />

bei beiden Altersgruppen weitestgehend ähnlich.<br />

In den Schuldensummen ergeben sich jedoch erhebliche Unterschiede. Mit Ausnahme der<br />

Telefongesellschaften sind die jungen Erwachsenen bei allen anderen Gläubigergruppen mit deutlich<br />

niedrigeren Summen als die ältere Altersgruppe überschuldet. Besonders gravierend ist der<br />

Unterschied bei den Schuldensummen aus Raten- <strong>und</strong> Dispokredit-Verpflichtungen. Hier steht eine<br />

durchschnittliche Forderungshöhe von 3.683 Euro bei den 19- bis 25-Jährigen einem Durchschnittswert<br />

von 23.112 Euro bei den 26- bis 55-Jährigen gegenüber.<br />

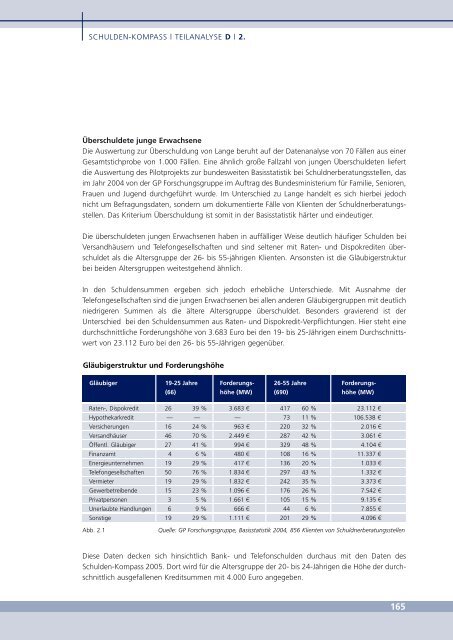

Gläubigerstruktur <strong>und</strong> Forderungshöhe<br />

Gläubiger 19-25 Jahre<br />

(66)<br />

Forderungshöhe<br />

(MW)<br />

26-55 Jahre<br />

(690)<br />

Forderungshöhe<br />

(MW)<br />

Raten-, Dispokredit 26 39 % 3.683 € 417 60 % 23.112 €<br />

Hypothekarkredit — — — 73 11 % 106.538 €<br />

Versicherungen 16 24 % 963 € 220 32 % 2.016 €<br />

Versandhäuser 46 70 % 2.449 € 287 42 % 3.061 €<br />

Öffentl. Gläubiger 27 41 % 994 € 329 48 % 4.104 €<br />

Finanzamt 4 6 % 480 € 108 16 % 11.337 €<br />

Energieunternehmen 19 29 % 417 € 136 20 % 1.033 €<br />

Telefongesellschaften 50 76 % 1.834 € 297 43 % 1.332 €<br />

Vermieter 19 29 % 1.832 € 242 35 % 3.373 €<br />

Gewerbetreibende 15 23 % 1.096 € 176 26 % 7.542 €<br />

Privatpersonen 3 5 % 1.661 € 105 15 % 9.135 €<br />

Unerlaubte Handlungen 6 9 % 666 € 44 6 % 7.855 €<br />

Sonstige 19 29 % 1.111 € 201 29 % 4.096 €<br />

Abb. 2.1 Quelle: GP Forschungsgruppe, Basisstatistik 2004, 856 Klienten von Schuldnerberatungsstellen<br />

Diese Daten decken sich hinsichtlich Bank- <strong>und</strong> Telefonschulden durchaus mit den Daten des<br />

Schulden-Kompass 2005. Dort wird für die Altersgruppe der 20- bis 24-Jährigen die Höhe der durchschnittlich<br />

ausgefallenen Kreditsummen mit 4.000 Euro angegeben.<br />

165