PDF (4,2 MB) - RAG Deutsche Steinkohle AG

PDF (4,2 MB) - RAG Deutsche Steinkohle AG

PDF (4,2 MB) - RAG Deutsche Steinkohle AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Deutsche</strong> <strong>Steinkohle</strong> – Auslaufbergbau oder noch eine Option für die Zukunft?<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

hen soll. Damit zugleich wird die<br />

<strong>R<strong>AG</strong></strong> wieder eine „schwarze“ <strong>R<strong>AG</strong></strong><br />

werden, deren Schwerpunkt der<br />

<strong>Steinkohle</strong>nbergbau bildet, dessen<br />

weitere Anpassung sie maßgeblich<br />

prägen wird.<br />

<br />

<br />

<br />

<br />

<br />

Auch in den Bergbauregionen hat<br />

es einen tief greifenden Strukturwandel<br />

gegeben, der allerdings<br />

bisher mit der Kohle und ihren<br />

historisch verwurzelten Potenzialen<br />

bewältigt worden ist. War früher<br />

einmal jeder fünfte Arbeitnehmer<br />

im Ruhrgebiet ein Bergmann, so<br />

ist es heute nur jeder fünfzigste.<br />

Struktur bestimmend ist der <strong>Steinkohle</strong>nbergbau<br />

für die Kohleländer<br />

schon lange nicht mehr, insofern<br />

auch nicht Struktur hemmend.<br />

Allerdings hängen in der Mantelwirtschaft<br />

noch immer einige zehntausend<br />

weitere Arbeitsplätze vom<br />

<strong>Steinkohle</strong>nbergbau ab und dies<br />

regional stark konzentriert ebenso<br />

wie im Bergbau selbst.<br />

Die Gründe für die Anpassungszwänge<br />

des <strong>Steinkohle</strong>nbergbaus<br />

sind weithin bekannt. Historisch<br />

als bedeutender Industriezweig<br />

und Primärenergiequelle Nr. 1<br />

der Nation gewachsen, ist der<br />

deutsche <strong>Steinkohle</strong>nbergbau<br />

aufgrund seiner Kostensituation<br />

schon seit langer Zeit nicht mehr<br />

wettbewerbsfähig gegenüber der<br />

Importkohle und anderen Konkurrenzenergien<br />

– vom mittlerweile<br />

nur noch kleinen Wärmemarkt abgesehen<br />

– und deshalb zu seinem<br />

Überleben bzw. zur Abfederung<br />

des Anpassungsprozesses auf<br />

Subventionen angewiesen. In den<br />

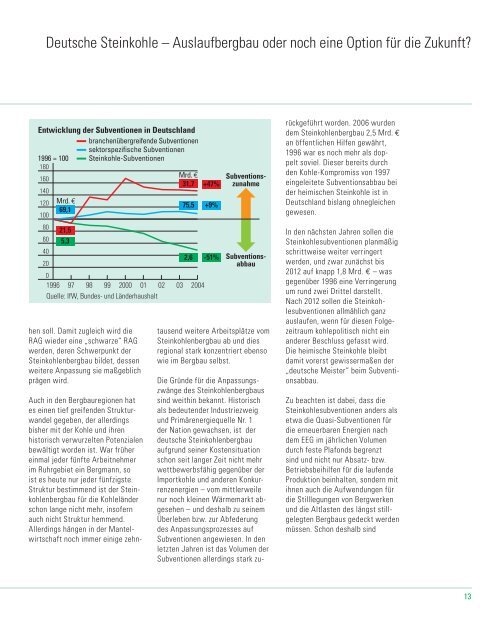

letzten Jahren ist das Volumen der<br />

Subventionen allerdings stark zurückgeführt<br />

worden. 2006 wurden<br />

dem <strong>Steinkohle</strong>nbergbau 2,5 Mrd. €<br />

an öffentlichen Hilfen gewährt,<br />

1996 war es noch mehr als doppelt<br />

soviel. Dieser bereits durch<br />

den Kohle-Kompromiss von 1997<br />

eingeleitete Subventionsabbau bei<br />

der heimischen <strong>Steinkohle</strong> ist in<br />

Deutschland bislang ohnegleichen<br />

gewesen.<br />

In den nächsten Jahren sollen die<br />

<strong>Steinkohle</strong>subventionen planmäßig<br />

schrittweise weiter verringert<br />

werden, und zwar zunächst bis<br />

2012 auf knapp 1,8 Mrd. € – was<br />

gegenüber 1996 eine Verringerung<br />

um rund zwei Drittel darstellt.<br />

Nach 2012 sollen die <strong>Steinkohle</strong>subventionen<br />

allmählich ganz<br />

auslaufen, wenn für diesen Folgezeitraum<br />

kohlepolitisch nicht ein<br />

anderer Beschluss gefasst wird.<br />

Die heimische <strong>Steinkohle</strong> bleibt<br />

damit vorerst gewissermaßen der<br />

„deutsche Meister“ beim Subventionsabbau.<br />

Zu beachten ist dabei, dass die<br />

<strong>Steinkohle</strong>subventionen anders als<br />

etwa die Quasi-Subventionen für<br />

die erneuerbaren Energien nach<br />

dem EEG im jährlichen Volumen<br />

durch feste Plafonds begrenzt<br />

sind und nicht nur Absatz- bzw.<br />

Betriebsbeihilfen für die laufende<br />

Produktion beinhalten, sondern mit<br />

ihnen auch die Aufwendungen für<br />

die Stilllegungen von Bergwerken<br />

und die Altlasten des längst stillgelegten<br />

Bergbaus gedeckt werden<br />

müssen. Schon deshalb sind<br />

13