PDF (4,2 MB) - RAG Deutsche Steinkohle AG

PDF (4,2 MB) - RAG Deutsche Steinkohle AG

PDF (4,2 MB) - RAG Deutsche Steinkohle AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Deutsche</strong> <strong>Steinkohle</strong> – Auslaufbergbau oder noch eine Option für die Zukunft?<br />

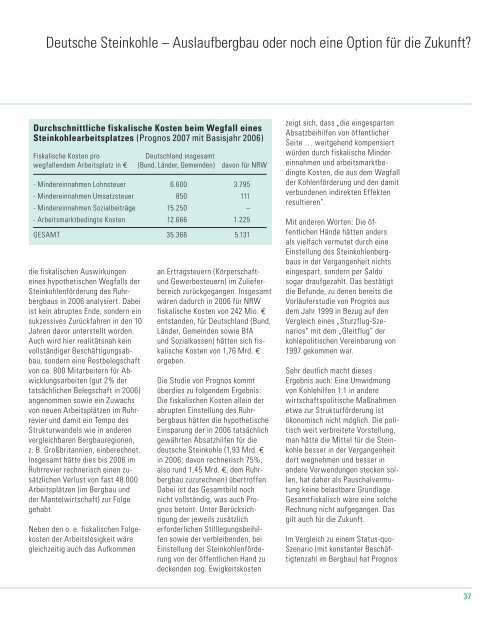

Durchschnittliche fiskalische Kosten beim Wegfall eines<br />

<strong>Steinkohle</strong>arbeitsplatzes (Prognos 2007 mit Basisjahr 2006)<br />

Fiskalische Kosten pro<br />

Deutschland insgesamt<br />

wegfallendem Arbeitsplatz in € (Bund, Länder, Gemeinden) davon für NRW<br />

- Mindereinnahmen Lohnsteuer 6.600 3.795<br />

- Mindereinnahmen Umsatzsteuer 850 111<br />

- Mindereinnahmen Sozialbeiträge 15.250 –<br />

- Arbeitsmarktbedingte Kosten 12.666 1.225<br />

GESAMT 35.366 5.131<br />

die fiskalischen Auswirkungen<br />

eines hypothetischen Wegfalls der<br />

<strong>Steinkohle</strong>nförderung des Ruhrbergbaus<br />

in 2006 analysiert. Dabei<br />

ist kein abruptes Ende, sondern ein<br />

sukzessives Zurückfahren in den 10<br />

Jahren davor unterstellt worden.<br />

Auch wird hier realitätsnah kein<br />

vollständiger Beschäftigungsabbau,<br />

sondern eine Restbelegschaft<br />

von ca. 800 Mitarbeitern für Abwicklungsarbeiten<br />

(gut 2% der<br />

tatsächlichen Belegschaft in 2006)<br />

angenommen sowie ein Zuwachs<br />

von neuen Arbeitsplätzen im Ruhrrevier<br />

und damit ein Tempo des<br />

Strukturwandels wie in anderen<br />

vergleichbaren Bergbauregionen,<br />

z. B. Großbritannien, einberechnet.<br />

Insgesamt hätte dies bis 2006 im<br />

Ruhrrevier rechnerisch einen zusätzlichen<br />

Verlust von fast 48.000<br />

Arbeitsplätzen (im Bergbau und<br />

der Mantelwirtschaft) zur Folge<br />

gehabt.<br />

Neben den o. e. fiskalischen Folgekosten<br />

der Arbeitslosigkeit wäre<br />

gleichzeitig auch das Aufkommen<br />

an Ertragsteuern (Körperschaftund<br />

Gewerbesteuern) im Zulieferbereich<br />

zurückgegangen. Insgesamt<br />

wären dadurch in 2006 für NRW<br />

fiskalische Kosten von 242 Mio. €<br />

entstanden, für Deutschland (Bund,<br />

Länder, Gemeinden sowie BfA<br />

und Sozialkassen) hätten sich fiskalische<br />

Kosten von 1,76 Mrd. €<br />

ergeben.<br />

Die Studie von Prognos kommt<br />

überdies zu folgendem Ergebnis:<br />

Die fiskalischen Kosten allein der<br />

abrupten Einstellung des Ruhrbergbaus<br />

hätten die hypothetische<br />

Einsparung der in 2006 tatsächlich<br />

gewährten Absatzhilfen für die<br />

deutsche <strong>Steinkohle</strong> (1,93 Mrd. €<br />

in 2006; davon rechnerisch 75%,<br />

also rund 1,45 Mrd. €, dem Ruhrbergbau<br />

zuzurechnen) übertroffen.<br />

Dabei ist das Gesamtbild noch<br />

nicht vollständig, was auch Prognos<br />

betont. Unter Berücksichtigung<br />

der jeweils zusätzlich<br />

erforderlichen Stilllegungsbeihilfen<br />

sowie der verbleibenden, bei<br />

Einstellung der <strong>Steinkohle</strong>nförderung<br />

von der öffentlichen Hand zu<br />

deckenden sog. Ewigkeitskosten<br />

zeigt sich, dass „die eingesparten<br />

Absatzbeihilfen von öffentlicher<br />

Seite … weitgehend kompensiert<br />

würden durch fiskalische Mindereinnahmen<br />

und arbeitsmarktbedingte<br />

Kosten, die aus dem Wegfall<br />

der Kohlenförderung und den damit<br />

verbundenen indirekten Effekten<br />

resultieren“.<br />

Mit anderen Worten: Die öffentlichen<br />

Hände hätten anders<br />

als vielfach vermutet durch eine<br />

Einstellung des <strong>Steinkohle</strong>nbergbaus<br />

in der Vergangenheit nichts<br />

eingespart, sondern per Saldo<br />

sogar draufgezahlt. Das bestätigt<br />

die Befunde, zu denen bereits die<br />

Vorläuferstudie von Prognos aus<br />

dem Jahr 1999 in Bezug auf den<br />

Vergleich eines „Sturzflug-Szenarios“<br />

mit dem „Gleitflug“ der<br />

kohlepolitischen Vereinbarung von<br />

1997 gekommen war.<br />

Sehr deutlich macht dieses<br />

Ergebnis auch: Eine Umwidmung<br />

von Kohlehilfen 1:1 in andere<br />

wirtschaftspolitische Maßnahmen<br />

etwa zur Strukturförderung ist<br />

ökonomisch nicht möglich. Die politisch<br />

weit verbreitete Vorstellung,<br />

man hätte die Mittel für die <strong>Steinkohle</strong><br />

besser in der Vergangenheit<br />

dort wegnehmen und besser in<br />

andere Verwendungen stecken sollen,<br />

hat daher als Pauschalvermutung<br />

keine belastbare Grundlage.<br />

Gesamtfiskalisch wäre eine solche<br />

Rechnung nicht aufgegangen. Das<br />

gilt auch für die Zukunft.<br />

Im Vergleich zu einem Status-quo-<br />

Szenario (mit konstanter Beschäftigtenzahl<br />

im Bergbau) hat Prognos<br />

37