PDF (4,2 MB) - RAG Deutsche Steinkohle AG

PDF (4,2 MB) - RAG Deutsche Steinkohle AG

PDF (4,2 MB) - RAG Deutsche Steinkohle AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

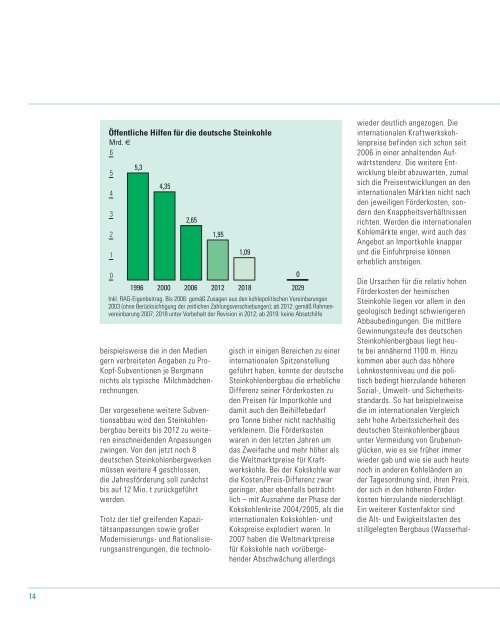

eispielsweise die in den Medien<br />

gern verbreiteten Angaben zu Pro-<br />

Kopf-Subventionen je Bergmann<br />

nichts als typische Milchmädchenrechnungen.<br />

Der vorgesehene weitere Subventionsabbau<br />

wird den <strong>Steinkohle</strong>nbergbau<br />

bereits bis 2012 zu weiteren<br />

einschneidenden Anpassungen<br />

zwingen. Von den jetzt noch 8<br />

deutschen <strong>Steinkohle</strong>nbergwerken<br />

müssen weitere 4 geschlossen,<br />

die Jahresförderung soll zunächst<br />

bis auf 12 Mio. t zurückgeführt<br />

werden.<br />

Trotz der tief greifenden Kapazitätsanpassungen<br />

sowie großer<br />

Modernisierungs- und Rationalisierungsanstrengungen,<br />

die technologisch<br />

in einigen Bereichen zu einer<br />

internationalen Spitzenstellung<br />

geführt haben, konnte der deutsche<br />

<strong>Steinkohle</strong>nbergbau die erhebliche<br />

Differenz seiner Förderkosten zu<br />

den Preisen für Importkohle und<br />

damit auch den Beihilfebedarf<br />

pro Tonne bisher nicht nachhaltig<br />

verkleinern. Die Förderkosten<br />

waren in den letzten Jahren um<br />

das Zweifache und mehr höher als<br />

die Weltmarktpreise für Kraftwerkskohle.<br />

Bei der Kokskohle war<br />

die Kosten/Preis-Differenz zwar<br />

geringer, aber ebenfalls beträchtlich<br />

– mit Ausnahme der Phase der<br />

Kokskohlenkrise 2004/2005, als die<br />

internationalen Kokskohlen- und<br />

Kokspreise explodiert waren. In<br />

2007 haben die Weltmarktpreise<br />

für Kokskohle nach vorübergehender<br />

Abschwächung allerdings<br />

<br />

wieder deutlich angezogen. Die<br />

internationalen Kraftwerkskohlenpreise<br />

befinden sich schon seit<br />

2006 in einer anhaltenden Aufwärtstendenz.<br />

Die weitere Entwicklung<br />

bleibt abzuwarten, zumal<br />

sich die Preisentwicklungen an den<br />

internationalen Märkten nicht nach<br />

den jeweiligen Förderkosten, sondern<br />

den Knappheitsverhältnissen<br />

richten. Werden die internationalen<br />

Kohlemärkte enger, wird auch das<br />

Angebot an Importkohle knapper<br />

und die Einfuhrpreise können<br />

erheblich ansteigen.<br />

Die Ursachen für die relativ hohen<br />

Förderkosten der heimischen<br />

<strong>Steinkohle</strong> liegen vor allem in den<br />

geologisch bedingt schwierigeren<br />

Abbaubedingungen. Die mittlere<br />

Gewinnungsteufe des deutschen<br />

<strong>Steinkohle</strong>nbergbaus liegt heute<br />

bei annähernd 1100 m. Hinzu<br />

kommen aber auch das höhere<br />

Lohnkostenniveau und die politisch<br />

bedingt hierzulande höheren<br />

Sozial-, Umwelt- und Sicherheitsstandards.<br />

So hat beispielsweise<br />

die im internationalen Vergleich<br />

sehr hohe Arbeitssicherheit des<br />

deutschen <strong>Steinkohle</strong>nbergbaus<br />

unter Vermeidung von Grubenunglücken,<br />

wie es sie früher immer<br />

wieder gab und wie sie auch heute<br />

noch in anderen Kohleländern an<br />

der Tagesordnung sind, ihren Preis,<br />

der sich in den höheren Förderkosten<br />

hierzulande niederschlägt.<br />

Ein weiterer Kostenfaktor sind<br />

die Alt- und Ewigkeitslasten des<br />

stillgelegten Bergbaus (Wasserhal-<br />

14