Vorlesungsskript Finanzmathematik I

Vorlesungsskript Finanzmathematik I

Vorlesungsskript Finanzmathematik I

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

3.5 Konvergenz der Optionspreise im Binomialmodell und Black-Scholes-Formel 48<br />

3.5.4 Eigenschaften von Call- und Putpreisen<br />

Neben der Black-Scholes Formel für eine Europäischen Call<br />

C 0 = S 0 Φ(d 1 ) − Ke −rT Φ(d 2 )<br />

lässt sich mittels der Put-Call-Parität auch eine Formel zur Berechnung des Putpreises angeben,<br />

P 0 = −S 0 Φ(−d 1 ) + Ke −rT Φ(−d 2 ),<br />

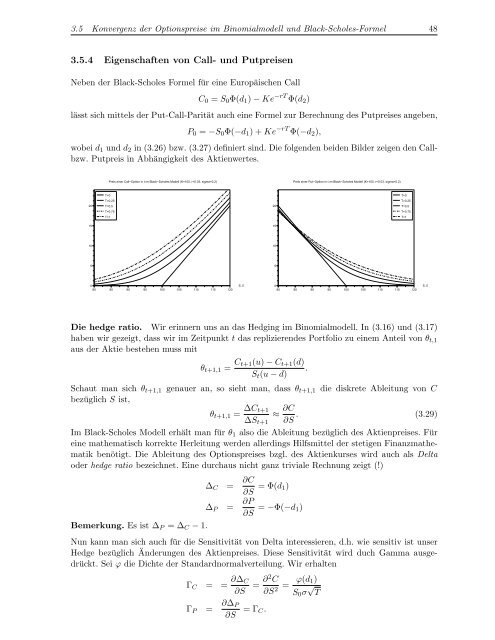

wobei d 1 und d 2 in (3.26) bzw. (3.27) definiert sind. Die folgenden beiden Bilder zeigen den Callbzw.<br />

Putpreis in Abhängigkeit des Aktienwertes.<br />

Preis einer Call−Option in t im Black−Scholes Modell (K=100, r=0.03, sigma=0.2)<br />

Preis einer Put−Option in t im Black−Scholes Modell (K=100, r=0.03, sigma=0.2)<br />

T=0<br />

T=0<br />

T=0.25<br />

T=0.25<br />

20<br />

T=0.5<br />

20<br />

T=0.5<br />

T=0.75<br />

T=0.75<br />

T=1<br />

T=1<br />

15<br />

15<br />

10<br />

10<br />

5<br />

5<br />

0<br />

80 85 90 95 100 105 110 115 120<br />

S_0<br />

0<br />

80 85 90 95 100 105 110 115 120<br />

S_0<br />

Die hedge ratio. Wir erinnern uns an das Hedging im Binomialmodell. In (3.16) und (3.17)<br />

haben wir gezeigt, dass wir im Zeitpunkt t das replizierendes Portfolio zu einem Anteil von θ t,1<br />

aus der Aktie bestehen muss mit<br />

θ t+1,1 = C t+1(u) − C t+1 (d)<br />

.<br />

S t (u − d)<br />

Schaut man sich θ t+1,1 genauer an, so sieht man, dass θ t+1,1 die diskrete Ableitung von C<br />

bezüglich S ist,<br />

θ t+1,1 = ∆C t+1<br />

≈ ∂C<br />

∆S t+1 ∂S . (3.29)<br />

Im Black-Scholes Modell erhält man für θ 1 also die Ableitung bezüglich des Aktienpreises. Für<br />

eine mathematisch korrekte Herleitung werden allerdings Hilfsmittel der stetigen <strong>Finanzmathematik</strong><br />

benötigt. Die Ableitung des Optionspreises bzgl. des Aktienkurses wird auch als Delta<br />

oder hedge ratio bezeichnet. Eine durchaus nicht ganz triviale Rechnung zeigt (!)<br />

∆ C = ∂C<br />

∂S = Φ(d 1)<br />

∆ P = ∂P<br />

∂S = −Φ(−d 1)<br />

Bemerkung. Es ist ∆ P = ∆ C − 1.<br />

Nun kann man sich auch für die Sensitivität von Delta interessieren, d.h. wie sensitiv ist unser<br />

Hedge bezüglich Änderungen des Aktienpreises. Diese Sensitivität wird duch Gamma ausgedrückt.<br />

Sei ϕ die Dichte der Standardnormalverteilung. Wir erhalten<br />

Γ C = = ∂∆ C<br />

∂S<br />

Γ P = ∂∆ P<br />

∂S = Γ C.<br />

= ∂2 C<br />

∂S 2 = ϕ(d 1)<br />

S 0 σ √ T