Vorlesungsskript Finanzmathematik I

Vorlesungsskript Finanzmathematik I

Vorlesungsskript Finanzmathematik I

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

1.3 Optionen 9<br />

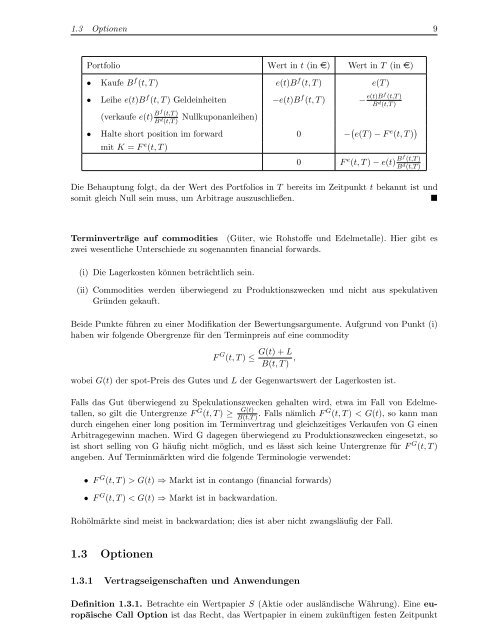

Portfolio Wert in t (in e) Wert in T (in e)<br />

• Kaufe B f (t, T ) e(t)B f (t, T ) e(T )<br />

• Leihe e(t)B f (t, T ) Geldeinheiten −e(t)B f (t, T ) − e(t)Bf (t,T )<br />

B d (t,T )<br />

(verkaufe e(t) Bf (t,T )<br />

B d (t,T ) Nullkuponanleihen)<br />

• Halte short position im forward 0 − ( e(T ) − F e (t, T ) )<br />

mit K = F e (t, T )<br />

0 F e (t, T ) − e(t) Bf (t,T )<br />

B d (t,T )<br />

Die Behauptung folgt, da der Wert des Portfolios in T bereits im Zeitpunkt t bekannt ist und<br />

somit gleich Null sein muss, um Arbitrage auszuschließen.<br />

<br />

Terminverträge auf commodities (Güter, wie Rohstoffe und Edelmetalle). Hier gibt es<br />

zwei wesentliche Unterschiede zu sogenannten financial forwards.<br />

(i) Die Lagerkosten können beträchtlich sein.<br />

(ii) Commodities werden überwiegend zu Produktionszwecken und nicht aus spekulativen<br />

Gründen gekauft.<br />

Beide Punkte führen zu einer Modifikation der Bewertungsargumente. Aufgrund von Punkt (i)<br />

haben wir folgende Obergrenze für den Terminpreis auf eine commodity<br />

F G (t, T ) ≤ G(t) + L<br />

B(t, T ) ,<br />

wobei G(t) der spot-Preis des Gutes und L der Gegenwartswert der Lagerkosten ist.<br />

Falls das Gut überwiegend zu Spekulationszwecken gehalten wird, etwa im Fall von Edelmetallen,<br />

so gilt die Untergrenze F G (t, T ) ≥<br />

G(t)<br />

B(t,T ) . Falls nämlich F G (t, T ) < G(t), so kann man<br />

durch eingehen einer long position im Terminvertrag und gleichzeitiges Verkaufen von G einen<br />

Arbitragegewinn machen. Wird G dagegen überwiegend zu Produktionszwecken eingesetzt, so<br />

ist short selling von G häufig nicht möglich, und es lässt sich keine Untergrenze für F G (t, T )<br />

angeben. Auf Terminmärkten wird die folgende Terminologie verwendet:<br />

• F G (t, T ) > G(t) ⇒ Markt ist in contango (financial forwards)<br />

• F G (t, T ) < G(t) ⇒ Markt ist in backwardation.<br />

Rohölmärkte sind meist in backwardation; dies ist aber nicht zwangsläufig der Fall.<br />

1.3 Optionen<br />

1.3.1 Vertragseigenschaften und Anwendungen<br />

Definition 1.3.1. Betrachte ein Wertpapier S (Aktie oder ausländische Währung). Eine europäische<br />

Call Option ist das Recht, das Wertpapier in einem zukünftigen festen Zeitpunkt