Vorlesungsskript Finanzmathematik I

Vorlesungsskript Finanzmathematik I

Vorlesungsskript Finanzmathematik I

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

3.5 Konvergenz der Optionspreise im Binomialmodell und Black-Scholes-Formel 49<br />

Bemerkung.<br />

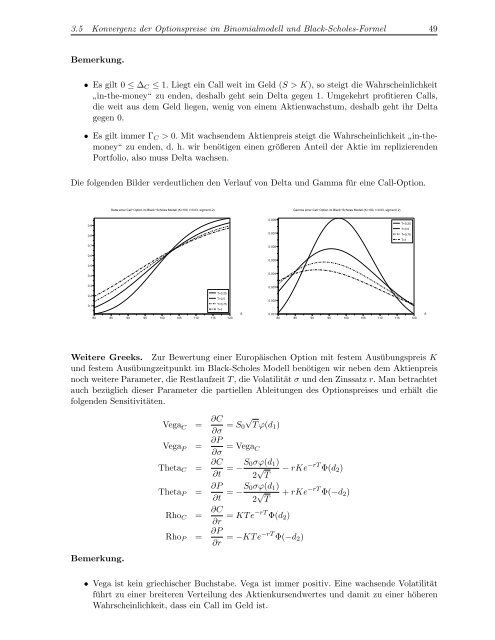

• Es gilt 0 ≤ ∆ C ≤ 1. Liegt ein Call weit im Geld (S > K), so steigt die Wahrscheinlichkeit<br />

in-the-money“ zu enden, deshalb geht sein Delta gegen 1. Umgekehrt profitieren Calls,<br />

”<br />

die weit aus dem Geld liegen, wenig von einem Aktienwachstum, deshalb geht ihr Delta<br />

gegen 0.<br />

• Es gilt immer Γ C > 0. Mit wachsendem Aktienpreis steigt die Wahrscheinlichkeit ”<br />

in-themoney“<br />

zu enden, d. h. wir benötigen einen größeren Anteil der Aktie im replizierenden<br />

Portfolio, also muss Delta wachsen.<br />

Die folgenden Bilder verdeutlichen den Verlauf von Delta und Gamma für eine Call-Option.<br />

Delta einer Call−Option im Black−Scholes Modell (K=100, r=0.03, sigma=0.2)<br />

Gamma einer Call−Option im Black−Scholes Modell (K=100, r=0.03, sigma=0.2)<br />

0.9<br />

0.8<br />

0.7<br />

0.008<br />

0.007<br />

0.006<br />

T=0.25<br />

T=0.5<br />

T=0.75<br />

T=1<br />

0.6<br />

0.5<br />

0.005<br />

0.4<br />

0.004<br />

0.3<br />

0.003<br />

T=0.25<br />

0.2<br />

T=0.5<br />

T=0.75<br />

0.1<br />

T=1<br />

80 85 90 95 100 105 110 115 120<br />

S<br />

0.002<br />

0.001<br />

80 85 90 95 100 105 110 115 120<br />

S<br />

Weitere Greeks. Zur Bewertung einer Europäischen Option mit festem Ausübungspreis K<br />

und festem Ausübungzeitpunkt im Black-Scholes Modell benötigen wir neben dem Aktienpreis<br />

noch weitere Parameter, die Restlaufzeit T , die Volatilität σ und den Zinssatz r. Man betrachtet<br />

auch bezüglich dieser Parameter die partiellen Ableitungen des Optionspreises und erhält die<br />

folgenden Sensitivitäten.<br />

Bemerkung.<br />

Vega C = ∂C<br />

∂σ = S √<br />

0 T ϕ(d1 )<br />

Vega P = ∂P<br />

∂σ = Vega C<br />

Theta C = ∂C<br />

∂t = −S 0σϕ(d 1 )<br />

2 √ − rKe −rT Φ(d 2 )<br />

T<br />

Theta P = ∂P<br />

∂t = −S 0σϕ(d 1 )<br />

2 √ + rKe −rT Φ(−d 2 )<br />

T<br />

Rho C = ∂C<br />

∂r = KT e−rT Φ(d 2 )<br />

Rho P = ∂P<br />

∂r = −KT e−rT Φ(−d 2 )<br />

• Vega ist kein griechischer Buchstabe. Vega ist immer positiv. Eine wachsende Volatilität<br />

führt zu einer breiteren Verteilung des Aktienkursendwertes und damit zu einer höheren<br />

Wahrscheinlichkeit, dass ein Call im Geld ist.