Vorlesungsskript Finanzmathematik I

Vorlesungsskript Finanzmathematik I

Vorlesungsskript Finanzmathematik I

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

3.6 Optimales Stoppen und Amerikanische Optionen 50<br />

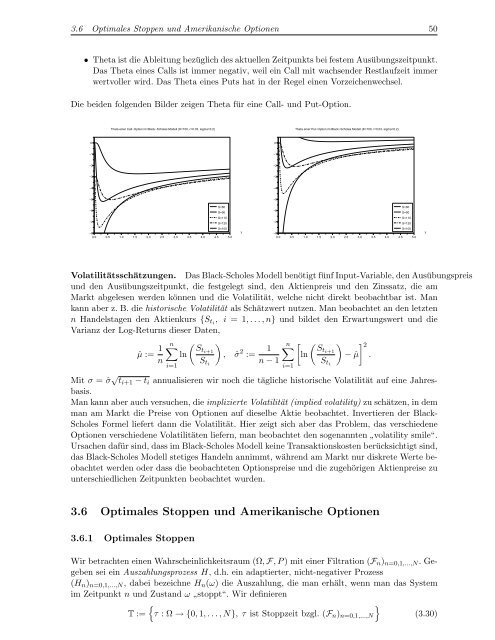

• Theta ist die Ableitung bezüglich des aktuellen Zeitpunkts bei festem Ausübungszeitpunkt.<br />

Das Theta eines Calls ist immer negativ, weil ein Call mit wachsender Restlaufzeit immer<br />

wertvoller wird. Das Theta eines Puts hat in der Regel einen Vorzeichenwechsel.<br />

Die beiden folgenden Bilder zeigen Theta für eine Call- und Put-Option.<br />

Theta einer Call−Option im Black−Scholes Modell (K=100, r=0.03, sigma=0.2)<br />

Theta einer Put−Option im Black−Scholes Modell (K=100, r=0.03, sigma=0.2)<br />

0<br />

0<br />

−1<br />

−1<br />

−2<br />

−2<br />

−3<br />

−3<br />

−4<br />

−4<br />

−5<br />

−5<br />

−6<br />

S=80<br />

S=90<br />

−6<br />

S=80<br />

S=90<br />

−7<br />

S=110<br />

S=120<br />

−7<br />

S=110<br />

S=120<br />

S=100<br />

−8<br />

0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5 5.0<br />

T<br />

S=100<br />

−8<br />

0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5 5.0<br />

T<br />

Volatilitätsschätzungen. Das Black-Scholes Modell benötigt fünf Input-Variable, den Ausübungspreis<br />

und den Ausübungszeitpunkt, die festgelegt sind, den Aktienpreis und den Zinssatz, die am<br />

Markt abgelesen werden können und die Volatilität, welche nicht direkt beobachtbar ist. Man<br />

kann aber z. B. die historische Volatilität als Schätzwert nutzen. Man beobachtet an den letzten<br />

n Handelstagen den Aktienkurs {S ti , i = 1, . . . , n} und bildet den Erwartungswert und die<br />

Varianz der Log-Returns dieser Daten,<br />

ˆµ := 1 n∑<br />

( )<br />

Sti+1<br />

ln , ˆσ 2 := 1 n∑<br />

[ ( ) 2 Sti+1<br />

ln − ˆµ]<br />

.<br />

n S ti n − 1 S ti<br />

i=1<br />

Mit σ = ˆσ √ t i+1 − t i annualisieren wir noch die tägliche historische Volatilität auf eine Jahresbasis.<br />

Man kann aber auch versuchen, die implizierte Volatilität (implied volatility) zu schätzen, in dem<br />

man am Markt die Preise von Optionen auf dieselbe Aktie beobachtet. Invertieren der Black-<br />

Scholes Formel liefert dann die Volatilität. Hier zeigt sich aber das Problem, das verschiedene<br />

Optionen verschiedene Volatilitäten liefern, man beobachtet den sogenannten ”<br />

volatility smile“.<br />

Ursachen dafür sind, dass im Black-Scholes Modell keine Transaktionskosten berücksichtigt sind,<br />

das Black-Scholes Modell stetiges Handeln annimmt, während am Markt nur diskrete Werte beobachtet<br />

werden oder dass die beobachteten Optionspreise und die zugehörigen Aktienpreise zu<br />

unterschiedlichen Zeitpunkten beobachtet wurden.<br />

i=1<br />

3.6 Optimales Stoppen und Amerikanische Optionen<br />

3.6.1 Optimales Stoppen<br />

Wir betrachten einen Wahrscheinlichkeitsraum (Ω, F, P ) mit einer Filtration (F n ) n=0,1,...,N . Gegeben<br />

sei ein Auszahlungsprozess H, d.h. ein adaptierter, nicht-negativer Prozess<br />

(H n ) n=0,1,...,N , dabei bezeichne H n (ω) die Auszahlung, die man erhält, wenn man das System<br />

im Zeitpunkt n und Zustand ω stoppt“. Wir definieren<br />

”<br />

}<br />

T :=<br />

{τ : Ω → {0, 1, . . . , N}, τ ist Stoppzeit bzgl. (F n ) n=0,1,...,N (3.30)