MOBILITÄT Strategie 2030 - Berenberg Bank

MOBILITÄT Strategie 2030 - Berenberg Bank

MOBILITÄT Strategie 2030 - Berenberg Bank

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Die deutsche Automobilindustrie<br />

In Deutschland ist die Automobilindustrie nach wie vor der wichtigste Wirtschaftszweig.<br />

Die deutschen Hersteller produzierten im Jahr 2007 rund 10,15 Mio. Pkws. Davon wurden<br />

5,40 Mio. Pkws in Deutschland gefertigt, 4,75 Mio. im Ausland. Rund 8 Mio. Pkws von<br />

deutschen Her stellern wurden im Ausland abgesetzt, rund 4 Mio. im Inland. Der größte Teil<br />

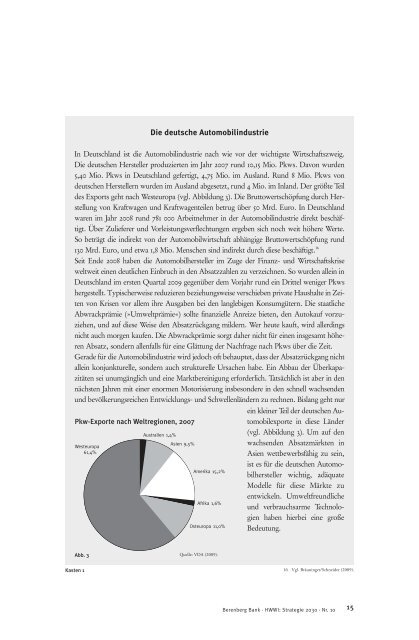

des Exports geht nach Westeuropa (vgl. Abbildung 3). Die Bruttowertschöpfung durch Her -<br />

stellung von Kraftwagen und Kraftwagenteilen betrug über 50 Mrd. Euro. In Deutschland<br />

waren im Jahr 2008 rund 781 000 Arbeitnehmer in der Automobilindustrie direkt beschäf -<br />

tigt. Über Zulieferer und Vorleistungsverflechtungen ergeben sich noch weit höhere Werte.<br />

So beträgt die indirekt von der Automobilwirtschaft abhängige Bruttowertschöpfung rund<br />

130 Mrd. Euro, und etwa 1,8 Mio. Menschen sind indirekt durch diese beschäftigt. 16<br />

Seit Ende 2008 haben die Automobilhersteller im Zuge der Finanz- und Wirtschaftskrise<br />

weltweit einen deutlichen Einbruch in den Absatzzahlen zu verzeichnen. So wurden allein in<br />

Deutschland im ersten Quartal 2009 gegenüber dem Vorjahr rund ein Drittel weniger Pkws<br />

hergestellt. Typischerweise reduzieren beziehungsweise verschieben private Haushalte in Zei -<br />

ten von Krisen vor allem ihre Ausgaben bei den langlebigen Konsumgütern. Die staatliche<br />

Abwrack prämie (»Umweltprämie«) sollte finanzielle Anreize bieten, den Autokauf vorzuziehen,<br />

und auf diese Weise den Absatzrückgang mildern. Wer heute kauft, wird allerdings<br />

nicht auch morgen kaufen. Die Abwrackprämie sorgt daher nicht für einen insgesamt höheren<br />

Absatz, sondern allenfalls für eine Glättung der Nachfrage nach Pkws über die Zeit.<br />

Gerade für die Automobilindustrie wird jedoch oft behauptet, dass der Absatzrückgang nicht<br />

allein konjunkturelle, sondern auch strukturelle Ursachen habe. Ein Abbau der Überkapazitäten<br />

sei unumgänglich und eine Marktbereinigung erforderlich. Tatsächlich ist aber in den<br />

nächsten Jahren mit einer enormen Motorisierung insbesondere in den schnell wachsenden<br />

und bevölkerungsreichen Entwicklungs- und Schwellenländern zu rechnen. Bislang geht nur<br />

Pkw-Exporte nach Weltregionen, 2007<br />

Westeuropa<br />

61,4%<br />

Abb. 3<br />

Kasten 1<br />

Australien 1,4%<br />

Asien 9,5%<br />

Amerika 15,2%<br />

Afrika 1,6%<br />

Osteuropa 11,0%<br />

Quelle: VDA (2009).<br />

ein kleiner Teil der deutschen Au -<br />

to mobilexporte in diese Länder<br />

(vgl. Abbildung 3). Um auf den<br />

wachsenden Absatzmärkten in<br />

Asien wett bewerbsfähig zu sein,<br />

ist es für die deutschen Automo -<br />

bilhersteller wich tig, adäquate<br />

Modelle für die se Märk te zu<br />

entwickeln. Umwelt freund liche<br />

und verbrauchsarme Technolo -<br />

gien haben hierbei eine große<br />

Bedeutung.<br />

16 Vgl. Bräuninger/Schneider (2009).<br />

<strong>Berenberg</strong> <strong>Bank</strong> · HWWI: <strong>Strategie</strong> <strong>2030</strong> · Nr. 10<br />

15