PDF, 5,6 MB - Fachgebiet Management im Gesundheitswesen - TU ...

PDF, 5,6 MB - Fachgebiet Management im Gesundheitswesen - TU ...

PDF, 5,6 MB - Fachgebiet Management im Gesundheitswesen - TU ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Möglichkeiten der leistungsorientierten Vergütung von nicht angestellten<br />

Ärzten <strong>im</strong> stationären Sektor<br />

Kapitel die allgemeinen Grundlagen und der generelle Ablauf einer Prozesskostenrechnung<br />

vorgestellt werden.<br />

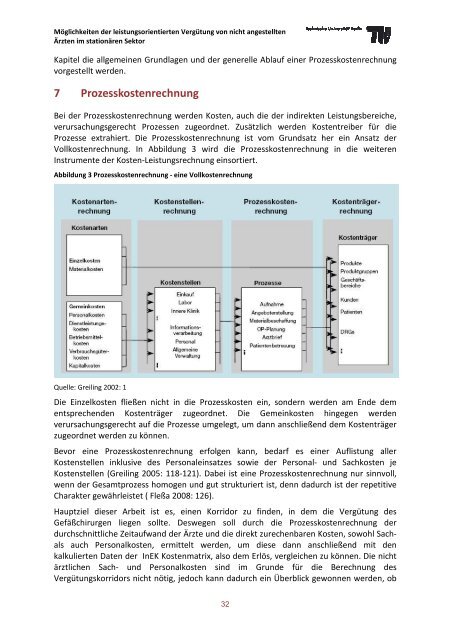

7 Prozesskostenrechnung<br />

Bei der Prozesskostenrechnung werden Kosten, auch die der indirekten Leistungsbereiche,<br />

verursachungsgerecht Prozessen zugeordnet. Zusätzlich werden Kostentreiber für die<br />

Prozesse extrahiert. Die Prozesskostenrechnung ist vom Grundsatz her ein Ansatz der<br />

Vollkostenrechnung. In Abbildung 3 wird die Prozesskostenrechnung in die weiteren<br />

Instrumente der Kosten-Leistungsrechnung einsortiert.<br />

Abbildung 3 Prozesskostenrechnung - eine Vollkostenrechnung<br />

Quelle: Greiling 2002: 1<br />

Die Einzelkosten fließen nicht in die Prozesskosten ein, sondern werden am Ende dem<br />

entsprechenden Kostenträger zugeordnet. Die Gemeinkosten hingegen werden<br />

verursachungsgerecht auf die Prozesse umgelegt, um dann anschließend dem Kostenträger<br />

zugeordnet werden zu können.<br />

Bevor eine Prozesskostenrechnung erfolgen kann, bedarf es einer Auflistung aller<br />

Kostenstellen inklusive des Personaleinsatzes sowie der Personal- und Sachkosten je<br />

Kostenstellen (Greiling 2005: 118-121). Dabei ist eine Prozesskostenrechnung nur sinnvoll,<br />

wenn der Gesamtprozess homogen und gut strukturiert ist, denn dadurch ist der repetitive<br />

Charakter gewährleistet ( Fleßa 2008: 126).<br />

Hauptziel dieser Arbeit ist es, einen Korridor zu finden, in dem die Vergütung des<br />

Gefäßchirurgen liegen sollte. Deswegen soll durch die Prozesskostenrechnung der<br />

durchschnittliche Zeitaufwand der Ärzte und die direkt zurechenbaren Kosten, sowohl Sach-<br />

als auch Personalkosten, ermittelt werden, um diese dann anschließend mit den<br />

kalkulierten Daten der InEK Kostenmatrix, also dem Erlös, vergleichen zu können. Die nicht<br />

ärztlichen Sach- und Personalkosten sind <strong>im</strong> Grunde für die Berechnung des<br />

Vergütungskorridors nicht nötig, jedoch kann dadurch ein Überblick gewonnen werden, ob<br />

32