Inhaltsverzeichnis WBO-Geschäftsbericht 2002

Inhaltsverzeichnis WBO-Geschäftsbericht 2002

Inhaltsverzeichnis WBO-Geschäftsbericht 2002

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

17.1.3<br />

Umsatzsteuer - Clearing<br />

Busunternehmen, die im Reiseverkehr Personen<br />

im Ausland befördern, sind grundsätzlich<br />

gemäß den jeweilig vor Ort geltenden nationalen<br />

Steuergesetzen verpflichtet, die Mehrwertsteuer<br />

auf die erbrachte Beförderungsleistung<br />

in das jeweilige Transit- oder Reiseland<br />

abzuführen. Einige Länder wie Großbritannien,<br />

Irland, Italien oder Luxemburg haben darauf<br />

verzichtet, auf die Beförderungsleistungen<br />

ausländischer Verkehrsunternehmen<br />

Umsatzsteuer zu erheben. Die in vielen Ländern<br />

vorgeschriebene Steuerabführung<br />

gestaltet sich für einzelne Betriebe aufgrund<br />

des komplizierten Steuerrechts und der auftretenden<br />

Sprachprobleme teilweise sehr<br />

schwierig. In einigen Ländern ist für diesen<br />

Vorgang zusätzlich ein Fiskalvertreter vorgeschrieben,<br />

der zwischen Steuerzahler und<br />

Staat geschaltet ist. Für Österreich wurde<br />

zum 01.04.<strong>2002</strong> eine Änderung von Richtlinien<br />

der EG umgesetzt. Hier wurde eine<br />

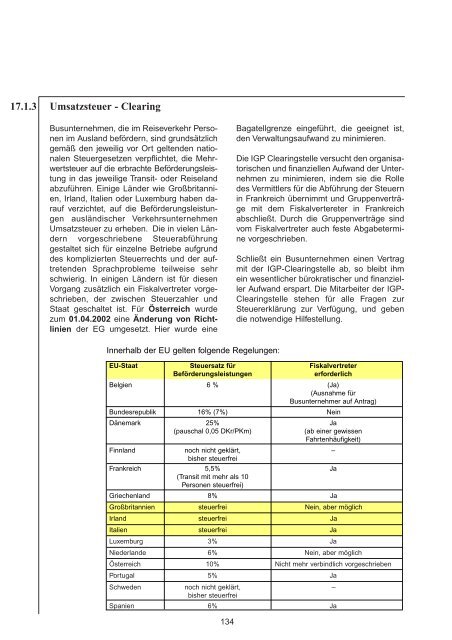

Innerhalb der EU gelten folgende Regelungen:<br />

134<br />

Bagatellgrenze eingeführt, die geeignet ist,<br />

den Verwaltungsaufwand zu minimieren.<br />

Die IGP Clearingstelle versucht den organisatorischen<br />

und finanziellen Aufwand der Unternehmen<br />

zu minimieren, indem sie die Rolle<br />

des Vermittlers für die Abführung der Steuern<br />

in Frankreich übernimmt und Gruppenverträge<br />

mit dem Fiskalvertereter in Frankreich<br />

abschließt. Durch die Gruppenverträge sind<br />

vom Fiskalvertreter auch feste Abgabetermine<br />

vorgeschrieben.<br />

Schließt ein Busunternehmen einen Vertrag<br />

mit der IGP-Clearingstelle ab, so bleibt ihm<br />

ein wesentlicher bürokratischer und finanzieller<br />

Aufwand erspart. Die Mitarbeiter der IGP-<br />

Clearingstelle stehen für alle Fragen zur<br />

Steuererklärung zur Verfügung, und geben<br />

die notwendige Hilfestellung.<br />

EU-Staat Steuersatz für Fiskalvertreter<br />

Beförderungsleistungen erforderlich<br />

Belgien 6 % (Ja)<br />

(Ausnahme für<br />

Busunternehmer auf Antrag)<br />

Bundesrepublik 16% (7%) Nein<br />

Dänemark 25% Ja<br />

(pauschal 0,05 DKr/PKm) (ab einer gewissen<br />

Fahrtenhäufigkeit)<br />

Finnland noch nicht geklärt,<br />

bisher steuerfrei<br />

–<br />

Frankreich 5,5%<br />

(Transit mit mehr als 10<br />

Personen steuerfrei)<br />

Ja<br />

Griechenland 8% Ja<br />

Großbritannien steuerfrei Nein, aber möglich<br />

Irland steuerfrei Ja<br />

Italien steuerfrei Ja<br />

Luxemburg 3% Ja<br />

Niederlande 6% Nein, aber möglich<br />

Österreich 10% Nicht mehr verbindlich vorgeschrieben<br />

Portugal 5% Ja<br />

Schweden noch nicht geklärt,<br />

bisher steuerfrei<br />

–<br />

Spanien 6% Ja