TASK FORCE NPL Fonds Nr. 2 GmbH - Fondsvermittlung24.de

TASK FORCE NPL Fonds Nr. 2 GmbH - Fondsvermittlung24.de

TASK FORCE NPL Fonds Nr. 2 GmbH - Fondsvermittlung24.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

48<br />

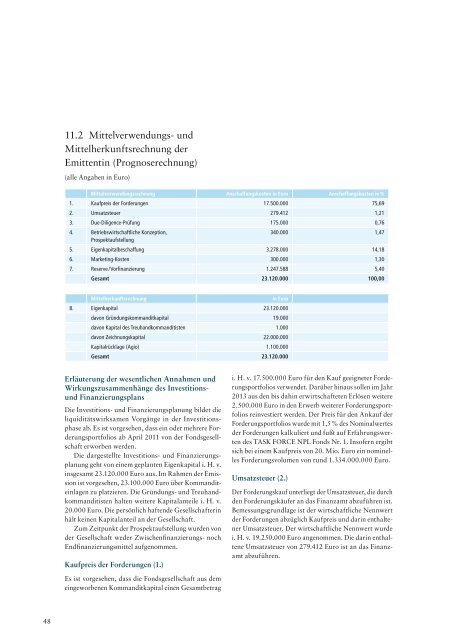

11.2 Mittelverwendungs- und<br />

Mittelherkunftsrechnung der<br />

Emittentin (Prognoserechnung)<br />

(alle Angaben in Euro)<br />

Mittelverwendungsrechnung Anschaffungskosten in Euro Anschaffungskosten in %<br />

1. Kaufpreis der Forderungen 17.500.000 75,69<br />

2. Umsatzsteuer 279.412 1,21<br />

3. Due-Diligence-Prüfung 175.000 0,76<br />

4. Betriebswirtschaftliche Konzeption,<br />

Prospektaufstellung<br />

340.000 1,47<br />

5. Eigenkapitalbeschaffung 3.278.000 14,18<br />

6. Marketing-Kosten 300.000 1,30<br />

7. Reserve / Vorfinanzierung 1.247.588 5,40<br />

Gesamt 23.120.000 100,00<br />

Mittelherkunftsrechnung in Euro<br />

8. Eigenkapital 23.120.000<br />

davon Gründungskommanditkapital 19.000<br />

davon Kapital des Treuhandkommanditisten 1.000<br />

davon Zeichnungskapital 22.000.000<br />

Kapitalrücklage (Agio) 1.100.000<br />

Gesamt 23.120.000<br />

Erläuterung der wesentlichen Annahmen und<br />

Wirkungszusammenhänge des investitions-<br />

und Finanzierungsplans<br />

Die Investitions- und Finanzierungsplanung bildet die<br />

liquiditätswirksamen Vorgänge in der Investitionsphase<br />

ab. Es ist vorgesehen, dass ein oder mehrere Forderungsportfolios<br />

ab April 2011 von der <strong>Fonds</strong>gesellschaft<br />

erworben werden.<br />

Die dargestellte Investitions- und Finanzierungsplanung<br />

geht von einem geplanten Eigenkapital i. H. v.<br />

insgesamt 23.120.000 Euro aus. Im Rahmen der Emission<br />

ist vorgesehen, 23.100.000 Euro über Kommanditeinlagen<br />

zu platzieren. Die Gründungs- und Treuhandkommanditisten<br />

halten weitere Kapitalanteile i. H. v.<br />

20.000 Euro. Die persönlich haftende Gesellschafterin<br />

hält keinen Kapitalanteil an der Gesellschaft.<br />

Zum Zeitpunkt der Prospektaufstellung wurden von<br />

der Gesellschaft weder Zwischenfinanzierungs- noch<br />

Endfinanzierungsmittel aufgenommen.<br />

Kaufpreis der Forderungen (1.)<br />

Es ist vorgesehen, dass die <strong>Fonds</strong>gesellschaft aus dem<br />

eingeworbenen Kommanditkapital einen Gesamtbetrag<br />

i. H. v. 17.500.000 Euro für den Kauf geeigneter Forderungsportfolios<br />

verwendet. Darüber hinaus sollen im Jahr<br />

2013 aus den bis dahin erwirtschafteten Erlösen weitere<br />

2.500.000 Euro in den Erwerb weiterer Forderungsportfolios<br />

reinvestiert werden. Der Preis für den Ankauf der<br />

Forderungsportfolios wurde mit 1,5 % des Nominalwertes<br />

der Forderungen kalkuliert und fußt auf Erfahrungswerten<br />

des <strong>TASK</strong> <strong>FORCE</strong> <strong>NPL</strong> <strong>Fonds</strong> <strong>Nr</strong>. 1. Insofern ergibt<br />

sich bei einem Kaufpreis von 20. Mio. Euro ein nominelles<br />

Forderungsvolumen von rund 1.334.000.000 Euro.<br />

Umsatzsteuer (2.)<br />

Der Forderungskauf unterliegt der Umsatzsteuer, die durch<br />

den Forderungskäufer an das Finanzamt abzuführen ist.<br />

Bemessungsgrundlage ist der wirtschaftliche Nennwert<br />

der Forderungen abzüglich Kaufpreis und darin enthaltener<br />

Umsatzsteuer. Der wirtschaftliche Nennwert wurde<br />

i. H. v. 19.250.000 Euro angenommen. Die darin enthaltene<br />

Umsatzsteuer von 279.412 Euro ist an das Finanzamt<br />

abzuführen.